曾经,当我还是一个信托小白时,总是对有抵押的项目极度迷恋,只要项目有抵押,哪怕融资政府负债200%也敢做,直到2017年一连串“风控特别完善”的信托违约之后,我才明白,很多项目的抵押物就是个摆设,专门用来哄小白理顾和客户的。

我说没啥用,很多人还不服,觉得有总比没有强,是比没有强,多加一条风控,先不说违约的时候能不能处置,反正融资的时候成本一定得降,两个项目,一样的融资方和担保方,到期以后都延期,有抵押的融资成本可以降低0.5%,2个亿的借款,利息可以省掉100万,刚好用来交办抵押时的手续费。

好了,不讲道理摆事实吧,让大家看看哪些抵押物中常见的坑吧!

政信项目最常见的抵押物有两种:应收账款和土地,现在抵押股权的也不少。

今天先说说在固收市场上名声最差的抵押物——应收账款。

在NY踩雷承兴国际34亿应收账款之前,说到应收账款抵押,咱们普通投资人首先能想到的就是债务人的风险,有没有实力还钱,但是NY事件之后,投资人还认识到确权的重要性,就是“债务人认不认账”。

啥是确权呢?简单点讲,就是信托公司收到融资方抵押的应收账款时,要跟应收账款的债务人打声招呼,让债务人知道一下,“你欠某某人钱的欠条现在到我这儿了,某某人欠我的钱要是不能按时还,到时候我就拿着这个“欠条”跟你要钱哦,到时候不要太惊讶。”

这一方面可以让债务人有个心里准备,不至于等某天信托公司去跟它要钱,人家觉得太突然;

另一方面也是确保这个应收账款的真实性,防止融资方自己伪造一张应收账款过来骗贷,其实根本没这回事,像这种案例网上一搜一大把,我就不一一列举了。

上面说到应收账款造假问题,是不会在政信信托中出现,大家想想,不到万不得已哪家公司会搞应收账款造假?那是诈骗,被发现了要判刑的,民企老板为了自己企业的存亡会铤而走险,但是城投公司的董事长,说是董事长,本职上就是公司的高级经理人,他们冒险往自己兜里捞钱是可以,但是为了给县里修条路,造假去跟金融机构借钱,不太可能吧,路晚修几年对他个人影响也没多大的。

说回来正题,政信项目应收账款常见的问题有哪些?

第一种,形同虚设式!

我们都知道,应收账款的作用是可以让项目多一层保障,比如项目本身只有融资方、担保方,外加一条应收账款抵押,就可以多一个——债务人,如果项目违约了,投资人可以三管齐下,融资方、担保方、债务人一个都跑不了。

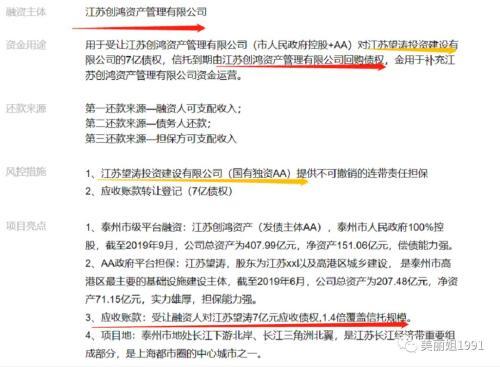

但是,现在偏偏有的项目操作让人迷惑,虽然多了一条应收账款抵押,但是抵押物的债务人是融资方自己!结果就出现了1+1+1=2的奇葩场景,光说大家可能还搞不清楚怎么回事呢,上案例!

请看图中项目的基本要素,融资方是“江苏创鸿”,担保方是“江苏望涛”,仔细看项目抵押的7亿债权,回购方也是“江苏创鸿”,融资方和债权的回购方竟然是一家公司。

大家可以想象一下,如果项目延期,投资人去找融资方,融资方说“我没钱”,去找担保方说“我也没钱,找抵押物的债务人吧”,于是投资人又回到融资方的办公室,“兜兜转转还是TA”,到时候投资人是去找呢还是不去呢?去,人家都说没钱了,不去,没地去了。我现在说大家很难不能体会哪种无奈的,如果有机会去亲身体验一次,就懂哪种无奈、气愤、心酸......的复杂感情了。

这种抵押物在我看来,又跟没有都一样,所以就简称为:形同虚设式。

原谅我天性鲁钝不通透,实在看不懂这种抵押物存在的意义,如果有读者朋友懂,可以留言指点我一下,

第二种:真真假假式!

我们印象当中的抵押物应该是这样的,比如说A给B提供了货物或者服务,B暂时没有钱,就打个欠条,财务术语叫做:“应收账款”,但是有一种应收账款是债务人的欠钱的借条。

这类应收账款如果是甲乙双方真实借款产生的还好一点,因为规模可控,就怕.......

当然我也不太确定,会不会有这样的情况存在,比如说公司A借钱给公司B一个亿,B没有把钱还给A, 但是把这一个亿又借给了C,而C又恰好是A的子公司,钱最终回到了A 的账上,不耽误A的使用,经过这么一波操作,市场上没有任何实际价值产生,但是却多了2张一个亿的欠条——应收账款,这个时候A和B就可以分别拿着这两张应收账款去融资,债务人分别是B和C,如果A、B、C反复这样操作是不是就可以出现数不清的应收账款呢?这样的应收账款还有抵押价值吗?

我不就是典型的空手套白狼吗?这种操作可能只是金融市场上入门级别的玩法,不过已经足够套路80%的小老百姓了。

第三,聊胜于无式!

接下来说最常见的类型,应收账款的债务人是货真价实的第三方,而且应收账款也的的确确是业务往来产生的,如果楞要找点瑕疵出来,那就是债务人实力差点意思,规模10亿的项目,可能会找一个总资产12亿,负债率60%的债务人,貌似有点作用,但是又好像没有多大作用,但是有总比没有强,所以就可以称之为“聊胜于无式”,这也是股权抵押经常遇到的问题。

债权人的实力如何,可以参考“尽调一”里的内容。

以上,简单总结了一下应收账款抵押会遇到的问题,有不足的地方欢迎大家补充。

客观讲,虽然我经常吐槽信托,但是如果我自己做固收项目我只愿意做信托,收益与风险成比例,信托项目的透明度超过银行理财,况且信托行业发展了这么多年,各方面监管很完善,你说有没有问题?有。但是都在尽调和合同里写得一清二楚,各种风险,信托公司都帮投资人考虑到了,而且都在合同里白字黑字写清楚了,投资人看明白想清楚再投资,很多内容我估计项目经理自己是不想写的,写了对融资只有坏处没有好处,但是没办法,银保监会有要求,《信托法》有规定。

经常有客户给我发资料,让我看看某某项目行不行?规模大几亿的项目就十几页的PPT就完事了,合同也是有的,不过总共不到10页,我常常觉得信托项目合同太啰嗦,可是我看到这种单薄的合同却又不放心,投资不就是花几百万去买一份合同,既然是买合同,那我还是愿意买一份厚实一点的,把话讲清楚,真到走法律流程时,也有法可依啊!

很多人选项目,看信托公司背景强不强、看销售费用多不多、看理财师好不好看.......就是不愿意好好看看项目资料,什么才是根本呢?随着信托行业的市场化大家慢慢会懂的。

本文源自镶宜大管家财富