腾讯近期加大了微粒贷推广力度,被业内认为是走出了全面开放的第一步。可这一次,却走得不够稳妥。

4月27日晚间,一则微粒贷分享链接刷爆了朋友圈。

点开链接后,用户可以查看自己的微粒贷借款额度;同时还可引导好友开通微粒贷、查看专属额度。

微粒贷规定,每邀请一位好友,首次成功查看微粒贷借钱额度,即可获得20元红包奖励,红包直接下发至当前微信账号下。

有用户表示,“一晚上入账上千元”。

相比C端用户的小额收益,微粒贷通过此次裂变式分享,收获更为丰厚。从业者预计,一晚上收获用户上千万。

结合之前迹象,微信确实在加大针对于微粒贷的推广力度。

然而,微信此次在朋友圈公然通过利益引诱用户分享微粒贷链接,和之前禁止“通过利益诱惑,诱导用户分享以及传播外链内容的”明文规定严重不符。

更有从业者认为,这种推广模式会带来集体性欺诈事件。

4月28日上午,该则推广模式因为诱导分享,已遭官方喊停。

自己人打自己人脸

腾讯这种在朋友圈推广微粒贷的逻辑是,急需资金周转的人群,往往会聚集在一起。利用微信强社交属性,通过朋友圈社交裂变,将这群人变成微粒贷用户。

微粒贷当然不是该模式首位玩家。

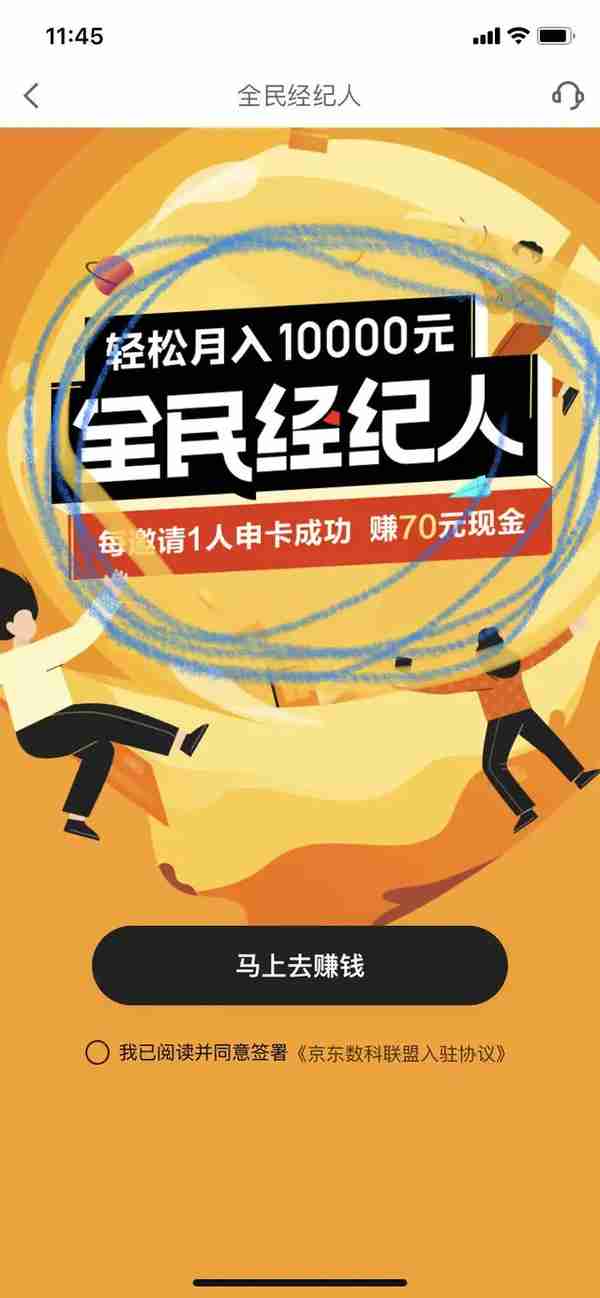

京东也在自家APP上,通过“全民经纪人”模式,吸引用户申卡。每邀请一人申卡成功,即可获得70元奖励。

“但是和腾讯相比,京东并没有这么广泛的社交影响力。所以裂变效果会差很多。”一位接近京东人士说道。

举个例子,因为信用程度不同,每个人扫二维码后可获额度不同,额度大的用户可在朋友圈炫耀;额度小的,发个朋友圈,也能达到抱怨目的。

通过微信庞大的C端流量,上述行为无形中为微粒贷达到了“裂变传播”目的。

但据渠道商陈凯表示,微粒贷的推广模式,极有可能造成集体欺诈风险。

“这群急需资金周转、急需用钱的人,会变成高风险人群,很容易出现集体欺诈,会出现相互造假流水、假证明的情况。”陈凯说道。

有些类似于恒昌,小牛之前做过的线下3C分期项目,最赚钱都是这些代理商,名义上是虚假3C分期类消费,实质上只是做了一个套现。另一位从业者表示。

微粒贷的这种推广模式,有可能将这种线下配合欺诈行为上升到线上,给风控带来了很大挑战。

另外一个令从业者关注的原因,本次微粒贷推广模式,正是之前腾讯明文禁止的“诱导分享”。

2019年10月18日,微信修正了外部链接内容管理规范,并明确规定,通过利益诱惑,诱导用户分享以及传播外链内容的,包括但不限于以金钱奖励等方式,诱导用户分享以及传播外链内容的,将采取停止链接内容在微信继续传播、停止对相关域名或IP地址进行访问、阻止相关链接直接打开、在朋友圈对相关内容做不可见处理等处理措施。

以上内容被腾讯官方列为违规

然而腾讯自己却采用诱导分享为微粒贷吸引流量,难怪从业者普遍认为,该模式颇有“只许州官放火、不许百姓点灯的意味”。

监管利好

从外部及内部两方面,不难看出腾讯宁愿违规,也要推广微粒贷的原因。

首先是腾讯自己的金融科技业务实在有些“增收不增利”。

从腾讯2019财报看出,金融科技及企业服务营收增长最快,全年增幅39%至人民币1014亿元,与游戏业务的1147亿元收入已经基本持平。

但腾讯金融科技及企业服务业务2019年的收入成本,同比增长35%至人民币738.31亿元,主要是随着金融业务的扩大,而导致支付相关及云服务的成本增长。

在金融科技营收主力云服务和支付业务“盘子越大、亏得越多”情况下,将微信内部庞大的C端流量,尽快导流给以微粒贷为首的信贷产品,实现变现,成了微粒贷的首要刚需。

特别是从2019年初开始,第三方支付备付金全部上缴,导致腾讯失去了一大块利息收入以后,这种需求更为迫切。

另外一大动力,则来自于外部利好。

2020年初,在监管最新下发的《商业银行互联网贷款管理暂行办法》(以下简称“办法”),第5条第1款明确规定,单户个人信用贷款授信额度不得超过人民币30万元。

“这对阿里腾讯都是利好的,30万以下的个人授信额度,极大程度上打击了商业银行在消费金融领域的优势。”陈凯说道。

像阿里、腾讯的个人授信产品,目前针对于C端用户额度都不小。相对于平安、招商等银行,其获客成本更低、风控能力更强。

此前商业银行很大一部分优势在于资金体量,能够给到用户大额授信。但在监管的“办法”规定里,很明显削弱了银行优势。

内部需求,外部利好,也难怪腾讯急切推广微粒贷产品。只是赚钱时,巨头也要注意吃相。