2022年10月28日下午招商银行发布了2022年3季度财报,下面将从经营收入利润、资产、不良和核充率等几个方面分析,重点关注净息差、规模增速、不良率,新增不良等指标。具体内容如下:

1、经营分析

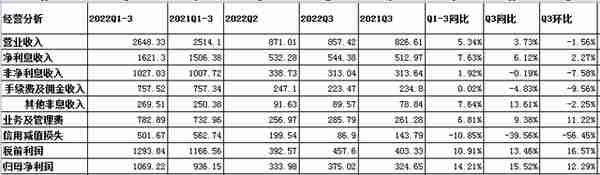

图一

1-9月同比分析:营业收入2648.33亿元,同比增长5.34%,其中净利息收入1621.3亿元,同比增长7.63%,非息收入1027.03亿元,同比增长1.92%。业务和管理费同比增长6.81%;信用减值损失同比下降10.85%;税前利润1293.84亿元,同比增长10.91%;最终实现归母净利润1069.22亿元,同比增长了14.21%。

Q3分析:营业收入增长3.73%,环比下降了1.56%。其中净利息收入增长了6.12%,环比增长2.27%,非息收入增长了下降了0.19%,环比下降了7.58%。业务和管理费增长了9.38%,环比增长了11.22%;信用减值损失同比下降39.56%,环比下降了56.45%;税前利润增长了13.46%,环比增长了16.57%%;归母净利润同比增长了15.52%,环比增长了12.29%。

由上可以看出,从营业收入来看,3季度财报延续了中报收入增长模式,主要依靠净利息收入拉动增长;从归母净利润来看,除营收增长拉动外,减少了计提信用减值损失力度,从而实现了净利润同比增长。

1.1 净利息收入分析

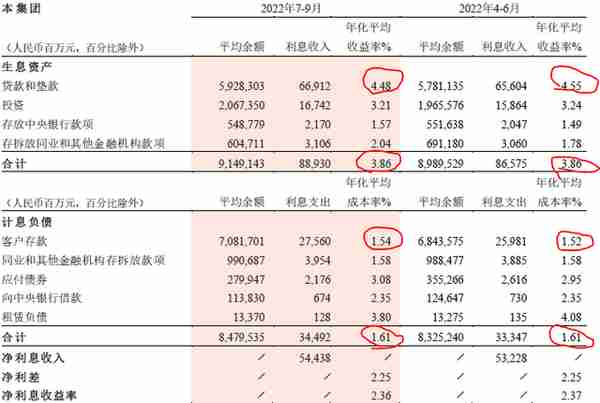

图二

如上图所示,资产收益率下降主要是因为贷款利率下降和投资收益率下降导致的;负债成本主要由于存款成本上升引起的,最终影响净息差同比下降7个基点。根据财报披露,资产收益率下降主要受LPR多次下调叠加融资需求疲弱,贷款收益率下行;另一方面,近年来利率中枢下移,债券投资收益率同步下降。

以下是净息差环比分析,内容如下:

图三

由上图可以看出,资产收益率虽然继续收到贷款利率下降影响,但同业资产收益提升,止住了收益率下降趋势,维持不变;负债成本也维持不变,最终实现了净息差环比仅下降1个基点。

1.2 非净利息收入

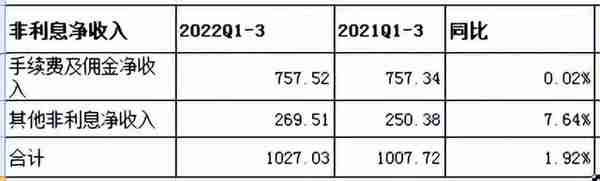

图四

如上图所示,手续费及佣金净收入同比增长0.02%,其他非息净收入增长7.64,表现一般。

2、资产分析

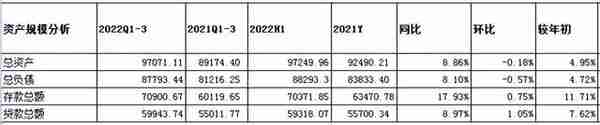

图五

如上图所示,资产总额9.71万亿元,同比增长8.86%,较上年末增长4.95%,环比下降0.18%;负债总额同比增长8.1%,较上年末增长4.72%,环比下降0.57%;存款同比增长17.93%,较上年末增长11.71,环比增长0.75%%;贷款同比增长8.72%,较上年末增长7.62%,环比增长1.05%。

由上可以看出,存款增速远高于资产增速基本和贷款增速,说明3季度资产荒并没有明显改善。另外,比较奇怪的现象是资产规模环比下降了,这是比较少出现的现象。根据财报披露说明,在有效信贷需求不足的形势下,增加了中国政府债券、政策性银行债券等利率债和中高等级优质信用债的配置,这是当前资产荒环境下的应对措施吧。

另外,针对进一步分析客户存款,参考如下:

图六

分析:如上图所示,定期存款增速远高于活期存款,反应了当前环境下市场更愿意定期储蓄,这也正好解释了存款成本上升的原因。

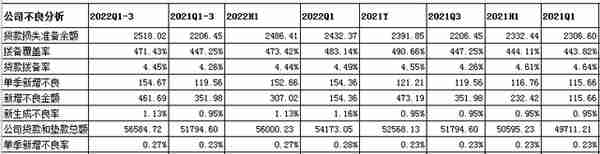

3、不良贷款分析

3.1 新增不良分析

图七

如上图所示,中报新增不良率维持与中报一致,但明显高于去年同比,说明资产质量有所下降。

3.2 信用及资产减值损失

图八

分析:上图所示,贷款和垫款信用减值损失同比大涨202.86%,根据财报披露的原因,主要是今年以来受房地产客户风险暴露及疫情对零售业务的影响,本集团对贷款增提了信用损失准备。而其他资产风险很小,同比大幅减少计提。另外,从前面新生成不良分析,由于新增不良增加了,需要加大贷款信用减值计提力度。

3.3按产品分类分析

分析:根据财报披露,不良率和关注率都有所上升,主要受房地产客户风险上升及局部地区疫情对零售贷款业务的影响。

3.4按行业划分分析

分析:根据财报披露,不良率上升主要发生在房地产行业,不良率3.32%,高于中报不良率2.82,房地产不良还在持续增加。但是对公房地产不良贷款生成逐季环比下降,受房地产贷款规模下降及房地产不良处置周期长等因素影响,对公房地产不良贷款率阶段性上升,但是房地产贷款风险总体可控。

4、资本充足率分析

图九

分析:由上可以看出,核充率同比增加,实现了内生性增长。

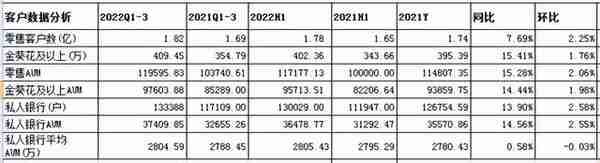

5、零售客户数及AUM分析

图十

分析:由上可以看出,无论是同比还是环比,客户数和AUM都增长不错,尤其是私人银行,这说明招行大财富管理业务经营业绩是表现不错的。

综上所述,通过上面的分析可以看出,招商银行3季度财报整体表现是低于预期的,相比中报,大部分指标表现更差。主要体现是:一是资产质量承压下行,尤其是房地产和零售贷款;二是大财富管理收入增长不佳,相比中报,由正增长转负增长了;三是相比中报,资产增速有所下滑,资产荒并没有得到改善。

但是也要看到好的方面,一是净息差环比改善明显,仅下降1个基点;二是存款延续了中报良好的增长势头,三是受益于大财富管理持续经营,客户和AUM都增长不错;四是继续保持了内生性增长。