-Tips:下载【市值风云APP】,精彩内容抢先看--

作者 | 常山

流程编辑 | 小白

过去10年不少行业都经历了一轮牛熊周期,当然,也有部分行业稳定增长,今天来聊聊非常细分的行业——水表。

粗看之下,这细分领域市场规模较小,至于是鸡肋还是鸡腿,“没有调查,就没有发言权”,看完对三川智慧、汇中股份、新天科技以及宁波水表等4家上市公司的分析,或许自有答案。

一、行业简析

经过多年发展,我国已成为全球最大的水表生产国。

水表制造行业是计量器具的细分领域之一,下游的客户主要是水务公司。

因技术门槛不高,我国水表企业数量多,且规模普遍不大,尤其是机械水表的生产组装,行业集中度低,市场化程度较高,是一个充分竞争的市场。

随着通信技术的推广应用,水表作为NB-IoT应用的其中一个领域,正向着智能水表及应用系统方面调整与转型,有着核心技术的企业得以快速发展,进而提升行业集中度。

(一)市场规模

文中的4家A股水表生产企业成长性较好,主要原因还是得益于我国巨大的市场,并且凭借着绝对的性价比在全球的水表市场中有着一席之地。

来看看我国水表的市场规模。

1、存量市场

《中国家庭发展报告(2015年)》数据显示,全国共有家庭户4.3亿户,其中城镇家庭2.79亿户,农村家庭1.51亿户。2019年6月27日,水利部发布信息显示,截止2018年底,我国农村自来水普及率达81%。

按照自来水供应实行“一户一表”制度,截止2018年底,我国家庭水表保有量不低于3.8亿只。

根据我国《冷水水表检定规程》的要求,标准口径25mm及以下的水表(普通家庭用)使用期限一般不超过6年。因此,按照每6年更新周期估算,我国每年需要更新不低于6600万只水表。

这是确定性的存量市场。

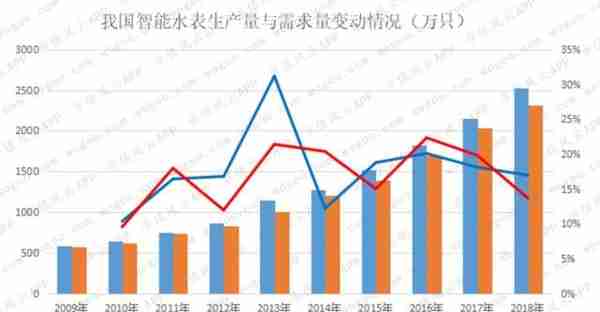

此外,在水表更新的趋势由机械水表转向智能水表。中国产业信息网数据显示,截至2018年,我国智能水表生产量和需求量分别达到2520万只、2310万只。

随着5G的推广应用,存量市场中智能水表取代原有的机械水表将是大概率事件。

再来看看增量市场。

2、增量市场

增量需求部分是指由新竣工房屋带来的需求。

最新数据显示,2019年1—11月份,全国房地产开发投资12.13万亿元,同比增长10.2%,住宅施工面积6.14亿平方米,增长10.1%,住宅竣工面积4.53亿平方米。按照每户平均面积90平方米估算,2019年前11个月需新增至少500万只台水表。

存量市场与增量市场累计,我国每年至少需要超过7000万只水表。

真是不算不知道,一算吓一跳。

参考宁波水表的销售单价。

以机械水表单价70元/只保守测算水表市场规模每年至少在50亿元以上。

而宁波水表的智能水表单价是机械水表的3倍左右,若全部换成智能水表,那么市场规模应该在150亿元左右。

换言之,若智能水表的渗透率达50%,那么,我国每年的水表市场规模在100亿元左右。根据中国计量协会水表工作委员会规划,2020 年末,智能水表占比应达到 40%以上,换言之,水表市场规模应该在80亿元左右。

截止,2019年三季度,本文的四家公司营业收入合计为24.5亿元,四家公司的市场占有率约是30%-40%左右。

(二)行业特征

用一句时髦的词,水表企业是2B模式,主要与水务公司或政府水务部门打交道,有着其特定的行业特征。

1、进口水表毫无存在感

作为一个完全竞争的市场,风云君欣喜地看到水表行业是一个“进口货”毫无存在感的领域。

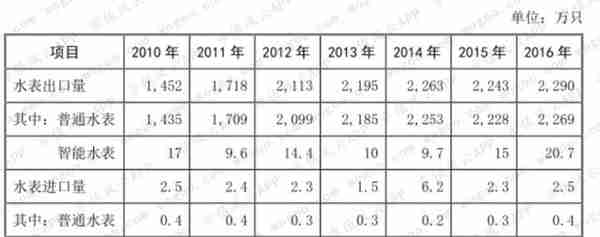

宁波水表的招股说明书显示,2010年至2016年,我国水表行业进出口数量与国内千万级生产规模相比,可以忽略不计。见下图:

(来源:宁波水表招股说明书)

就国内的水表行业而言,“外来的和尚”明显不吃香。

2、客户信用良好

客户信用好,坏账率低。

正如上文所言,水表企业的客户主要是水务公司或政府水务部门。

其一,水务企业作为公共事业企业,其面向终端用户一般采取月付或季付的方式,其自身的现金流情况很好,自然也不就不太可能出现恶意拖欠货款的情况。

其二,政府水务部门,一般而言,每年都会针对水务相关的专项资金,而这部分资金自然就包括水表等相关设备的采购。

此外,水表的单项采购金额与动辄几千万、上亿元的项目工程类相比,金额少很多,甚至不及项目的1/100,因此,不管是项目施工方,还是业主方都不太可能会拖欠水表企业的货款。

作为2B的行业,水表的商业模式还是不错的。

3、投标模式占比大

水表企业主要销售方式之一是投标,即参加水务企业或水务部门的招投标活动进行销售。

此类销售单笔数量大、金额占比较大、产品型号相对较少。

以宁波水表为例,2019年披露的4个中标项目累计金额达5.3亿元,占其2019年前三季度9.13亿元的近60%;

再以三川智慧为例,其在2019年6月和8月中标的2个项目合计需要73万只水表(占2018年水表销售量的10%),而产品型号仅3种。

招投标的方式,对水务企业而言只需要聚焦水务企业的采购信息就可以了,减少产品市场推广费用;此外,单个型号产品销售数量大,能够降低产品的边际生产成本。

了解完水表行业的市场规模和行业特征,接下来看4家公司的基本情况。

二、相关公司介绍

(一)三川智慧

三川智慧(300066.SZ)2010年3月26日上市,截止2019年三季末控股股东是江西三川集团,持有上市公司40.8%股权,实控人是李建林家族。

1、基本情况

三川智慧是国内水表(含智能水表)龙头企业之一,三川智慧具有多年的水表生产经验,是中国计量协会水表工作委员会副主任委员单位、中国城镇供水排水协会常务理事单位、中国仪器仪表行业协会理事单位。

三川智慧建有江西鹰潭、山东临沂和浙江温岭三大生产基地,其中江西鹰潭水工新城占地421亩,是目前国内最大的水表单体基地。

与全国约1400家县级以上水司建立和保持长期、稳定的业务关系,客户覆盖率达到40%左右。

2013年以来,年产各类水表超过800万只。

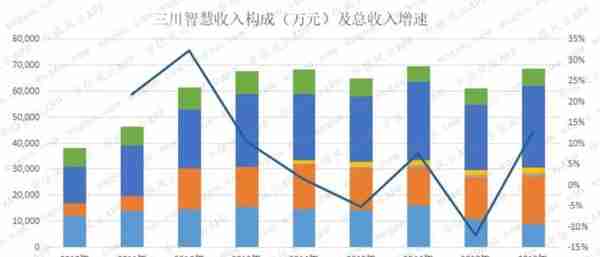

2、收入构成

2019年12月19日调研信息显示,2019年智能表的销售大幅度的提升,占销售收入的比重将达到70%,智能表销售占比大幅提升是其业绩增长的重要原因。预计2019年1月至12月归属于上市公司股东的净利润1.8亿元到2.1亿元,同比增长85%—115%。

从收入构成看,三川智慧的主要产品是节水表、普通表(民用)以及智能表;最近三年节水表收入呈下降趋势,普通表和智能表均保持增长,智能表收入占比接近50%,成为上市公司收入的最大来源。

3、年报评分

2016-2018年三川智慧的年报评分均高于行业平均,从经营性现金流看,整体呈现连续流入的状态。

(数据来源:市值风云吾股大数据)

2019年半年报披露其控股参股子公司7家(实际有13家),均实现盈利。

4、解禁减持

截止2019年三季度,有4398万股(占总股本的4.2%)待解禁,该部分为高管持股;

2020年1月15日,三川智慧第一期员工持股计划通过二级市场竞价交易卖出732.38万股,该持股计划全部清仓完毕。

(二)汇中股份

汇中股份(300371.SZ)2014年1月上市,截止2019年三季末控股股东是张力新、许文芝夫妇,持有上市公司37.9%股权。

1、基本情况

汇中股份从事智能超声测流产品及其配套软件系统的研发、生产、销售,为供热计量、供水计量及流量过程控制等生产、生活领域提供节能节水综合解决方案。

主营产品包括超声水表、超声热量表、超声流量计及配套系统,覆盖从工业到民用,从流量到热量的多个生活领域。公司先后参与制定《给排水用超声流量计(传播速度差法)》、《热量表》、《超声流量计检定规程》等行业及国家标准。

2018年度报告显示,民用产品的销售收入大概占营业收入的70%。截止2019年三季度末,汇中股份的产能55万台套/年,智能制造车间设计产能是每年100万台套,投产后产能合计155万台套/年。

与华为公司的合作提升了对应用无线通信方式的产品的服务质量,目前公司全系列产品都实现了无线化;不直接采购华为公司的产品,而是通过采购包含华为芯片产品的组合元器件来实现合作。

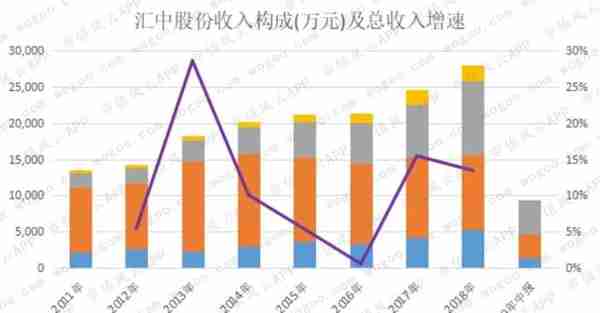

2、收入构成

2019年上半年,营业收入10158万元,同比增长26%,实现归母净利润2729万元,同比增长32%,超声水表和超声热量表的销售额快速增长。预计2019年1-12月归属于上市公司股东的利润9788万元-11827万元,同比增长20%-45%。

从收入结构看,汇中股份不是一家纯粹的水表企业,其超声热量表收入占比超过30%,这也是其毛利率高于同行的重要原因(下文详述)。

3、年报评分

2017-2018年汇中股份的年报评分均高于行业平均,从经营性现金流看,整体呈现连续流入的状态。

(数据来源:市值风云吾股大数据)

4、解禁减持

汇中股份还有5893万股未解禁,2020年解禁的股份111万元。

2019年7月27日,持股5%以上股东王永存计划(2019年8月19日至2020年2月18日)以集中竞价方式或大宗交易方式减持合计不超过300万股(占总股本的1.8%)。截止2019年11月9日,还没有减持。

2019年10月25日,发布回购计划,回购股份价格不超过19.83元/股,回购资金总额不低于800万元(含)且不超过1000万元(含);截至2019年11月11日,股份回购已实施完毕,累计回购股份78.61万股,占总股本比例为0.47%,回购均价12.70元/股。

2018年以来高管均没有减持。

(三)新天科技

新天科技(300259.SZ)于2011年8月31日上市,截止2019年三季末控股股东是费战波、费占军两兄弟,合计持有上市公司35.7%股权。

1、基本情况

国内规模较大的拥有水、电、气、热、智慧农业节水、智慧水务、电力仿真模拟系统等较为完善的上市公司。

拥有400多人的研发技术团队,专利技术及计算机软件著作权近900项,业务涵盖智慧水务、智慧燃气、智慧农业节水、智慧热力节能、物联网智能计量表、应用管理软件以及互联网云平台服务等。产品被广范应用于自来水公司、供热公司、燃气公司、电力公司、水利局、农业局以及大型工矿企业等。

2、收入构成

新天科技的产品比较多,随着收入规模的增长,水表业务收入占比逐年下降,从2011年的58%下降到2018年的39%。

具体来看,智能水表的业务收入保持增长,但不是增长最快的业务。

结合上图以及上市公司披露的中标合同看,其智能燃气表业务增长最快。

2019年12月23日公告,预计2019年1月至12月归属于上市公司股东的净利润2.38亿元-2.83亿元,同比增长60%-90%。

3、年报评分

2017-2018年新天科技的年报评分高于行业平均,并且呈现明显上升趋势;经营性现金很好,持续流入。

(数据来源:市值风云吾股大数据)

4、解禁减持

截止2020年1月20日,费战波、费占军、王钧等三人有4.39亿股未解禁,除此之外基本为流通股;2019全年,该公司管理人员王钧、李健、宋红亮等人连续减持,累计减持446万股。

(四)宁波水表

宁波水表(603700.SH)于2019年1月22日上市,控股股东是张世豪、王宗辉等6人,合计持有上市公司19.8%股权。

1、基本情况

宁波水表前身为宁波水表厂,2000年9月完成股份制改革,2019年1月主板上市。

主要产品机械水表和智能水表覆盖8mm至500mm全系列民用、工业用冷、热机械水表和智能水表等600多个品种产品,其不仅是国内主要的水表生产商,还是全球重要的水表生产商之一,产品出口欧洲、美洲、非洲、东南亚等80多个国家和地区,在2006 年成为全球规模最大的水表生产基地。

作为国家火炬计划重点高新技术企业,参与起草或指定的国家标准、国家计量检定规程、行业标准、行业内部标准共26部;共取得《计量器具型式批准证书》64项,基本涵盖市场所需的水表型号。截止2019年6月底,累计专利数超过120项,其中发明专利超过22项,实用新型92项。

产品销售覆盖面广,基本覆盖全国,历年来服务超过 2000 家自来水公司,其中已合作服务年数超过 5 年的有近 500 家。

IPO主要募投项目年产 405 万台智能水表扩产项目正在推进中,量产时间未定。

2、收入构成

收入主要分为机械表、智能水表、水表配件及其他业务四部分,在整个收入构成中,智能水表的业绩增长最为亮眼。

2013年以来智能水表收入增长非常快,2013年该业务收入9742万元增长到2018年的4.05亿元,仅5年时间收入规模翻了4倍多,收入占比也从2013年的15%增长到2018年的39%。

宁波水表的收入和利润保持较快增长,2019年前三季度营业收入增长26%,净利润增长30%。2020年1月17日披露,预计2019年全年归属于上市公司股东的净利润2.05亿元到2.33亿元,同比增加50%到70%。

3、年报评分

2017-2018年宁波水表的年报评分高于行业平均;从经营性现金流看,整体呈现连续流入的状态,但,2019年前三季度流出金额较大,需要关注其年报情况。

(数据来源:市值风云吾股大数据)

4、解禁减持

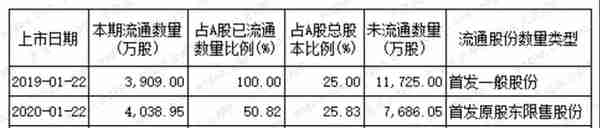

2020年1月22日有4039万股解禁,相关大股东暂未披露减持计划。

三、相关数据比较

了解完上述4家水表企业的基本情况,得出几条结论:

其一,4家水表企业产品虽然有所不同,但整体经营情况较好,营收保持增长,年报评分高于行业平均,经营性现金流很好;

其二,智能水表业务成为增长主要驱动力;其三,4家公司中,2018-2019年大幅减持情况较少。

(一)收入结构比较

综上分析,4家水表企业的收入结构比较如下表:

从收入结构看,三川智慧与宁波水表的主要产品是机械水表和智能水表;汇中股份与新天科技的产品覆盖较广,其中汇中股份的产品主要是超声类流体表,新天科技则是智能流量表。

4家公司的均有的产品是智能水表业务,而该业务也正是最近几年收入规模持续增长的主要动力。

(二)智能水表业务

4家公司的智能水表业务基本不一,三川智慧的基础最大(2011年业务收入1.94亿元),其年复合增长率7%,最低;宁波水表的基础较小(2013年业务收入9742万元),其年复合增长率33%,最高;汽车是汇中股份的年复合增长率27.5%。

从上方图表可以非常清晰看出,4家公司的智能水表业务均保持向上增长,其中三川智慧的波动性略大,新天科技的增长非常平滑,宁波水表的增长呈现加速趋势,汇中股份的规模最小,但保持较快的增长趋势。

2019年11月22日,宁波水表接受机构调研时,表示,2019年来,采用 NB-IoT 技术的智能水表总体数量呈爆发式增长态势。

智能水表业务的年复合增长率高于营业总收入的年复合增长率,见图表:

可以预见,随着5G通信技术的普及,叠加2010年后住宅项目的水表更换高峰的到来,智能水表的需求量将继续保持较快增速。

(三)水表销售量情况

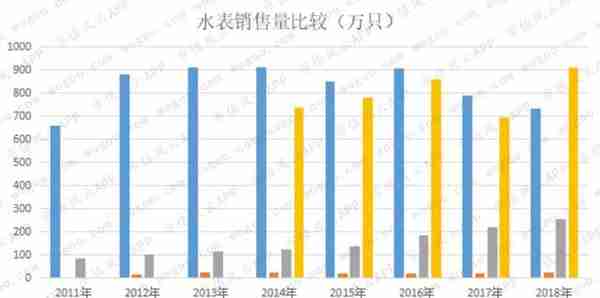

从水表销售量看,2018年宁波水表和三川智慧分列第一、第二,新天科技的销售量虽逐年增长,但仅相当于宁波水表的28%(2018年)。

汇中股份的销售量最小,2018年虽创造其自身销售记录,但不及宁波水表的3%。

三川智慧在2012年水表销售量大幅增加,主要是子公司甬岭水表于2011年12月纳入合并范围,2012年甬岭水表生产、销售量分别为183万只、189万只。

4家公司未披露机械水表、智能水表的具体数量,因此,无法准确测算出每家公司机械水表、智能水表的单价。

提个问题:水表销售量大的企业,研发投入就一定大吗?

(四)研发投入及专利数比较

承接上文的问题,来看看4家公司的研发投入情况。

1、研发费用比较

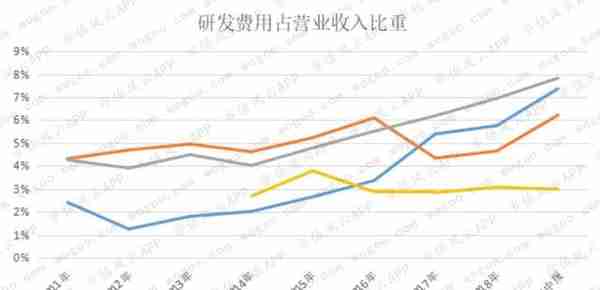

新天科技以研发费用高于宁波水表和三川智慧,2018年研发费用接近6000万元。

水表销售量由高到低依次是宁波水表、三川智慧、新天科技、汇中股份,但是,研发费用投入金额排名却不是如此。

2016年以来,研发费用投入排名依次是新天科技、三川智慧、宁波水表、汇中股份,其中,前三家公司的研发费用均保持增长趋势。再来看研发费用占营业收入比重情况。

整体看,三川智慧、汇中股份、新天科技的研发费用占营业收入比重均呈现增长趋势;只有宁波水表基本保持每年3%只有的水平。

正如上文所言,智能水表(相较于传统水表)的技术门槛较高,并且目前处于加速布局阶段,因此,研发费用的投入及其占营业收入比重或许会决定未来智能水表时代的市场份额。

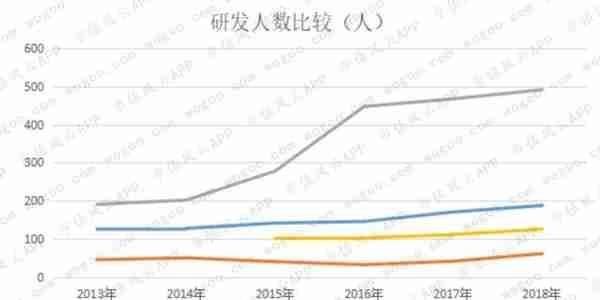

再来看研发人数情况。

2、研发人员数

结合上方图表不难看出,新天科技在研发投入上很大,其研发人员是4家公司中最多的,2018年接近500人。

与研发费用一致,三川智慧的人员超过宁波水表,后者最近几年研发人员增长不大。

3、专利数比较

研发相对高投入带来的必然是知识产权方面的成果。

统计发现,4家公司中新天科技的专利数最多,达893项,软件著作权也最多,达466项;专利数排第二的是三川智慧,有150项;宁波水表以120+项排第三。

(注:专利数统计截止2019年6月30日,各家公司的专利数根据年报数据计算而得,与上市公司实际数据或有出入)

四、财务分析

(一)成长能力分析

1、营业收入

从营业收入看,2010-2016年,收入规模排序是宁波水表、三川智慧、新天科技、汇中股份,2017年以后,新天科技超过三川智慧,排第二,宁波水表继续排第一。

结合上文的研发投入来看,新天科技的研发投入高于另外3家公司,正是通知持续研发投入使得其收入规模在2017年超过三川智慧。新天科技在2010-2018年复合增长率达20%,远高于宁波水表的8.5%和三川智慧的5.8%。

从上方图表不难看出,2014年以来,三川智慧的收入规模处于6-7亿之间,基本没有增长;汇中股份的水表产能不到50万只,因此,其营收虽然保持增长,但与另外3家相比规模较小;宁波水表保持较快增速,其2019年前三季度收入规模达9.1亿元,照此测算全年营收规模应该在12亿以上,是4家公司中唯一营收规模超过10亿的。

2、净利润

2010年以来,4家公司的均保持较快增长,并且没有任何一家出现亏损。

从近10年看,水表这一细分领域基本不存在行业低谷期。市场虽不大,但行业头部企业都在赚钱。

新天科技在2017年营业收入超过三川智慧,同期,其净利润创新高,并且超过三川智慧和宁波水表,并且将这优势保持到2019年前三季度。

长期趋势看,宁波水表的净利润保持上升趋势,三川智慧在经过2017年大幅调整后,快速恢复,2019年前三季度几乎追平宁波水表;汇中股份的净利润最少,但也保持一定的上升趋势。

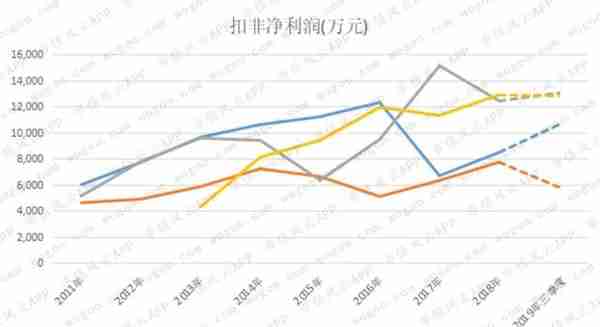

3、扣非净利润

整体看,4家公司的扣非净利润与各自的净利润差距不大。稍有所不同的是新天科技与宁波水表的扣非净利润情况,二者在2018年及2019年前三季度的扣非净利润相差很小。

三川智慧净利润、扣非净利润的2011-2018年复合增长率分别是6.8%、5.1%,间于同期营业收入年复合增长率5.8%之间;

汇中股份净利润、扣非净利润的2011-2018年复合增长率分别是8.4%、7.7%,低于同期营业收入年复合增长率10.9%;

新天科技净利润、扣非净利润的2011-2018年复合增长率分别是15.7%、13.4%,低于同期营业收入年复合增长率20.2%;

宁波水表净利润、扣非净利润的2013-2018年复合增长率分别是25.7%、24.5%;高于同期营业收入年复合增长率8.5%。

从年复合增长率的角度看,似乎宁波水表的成长性是最好的,超过研发投入较高的新天科技。

再来看看它们的盈利能力指标。

(二)盈利能力分析

1、综合毛利率

从综合毛利率看,汇中股份最高,其次是新天科技,三川智慧与宁波水表相差很小。

三川智慧与宁波水表综合毛利率水平相差很小的原因是二者的产品结构比较接近,主要产品是机械水表和智能水表,并且占营业收入的比重均在90%以上。

新天科技的综合毛利率水平高于三川智慧和宁波水表,原因是其主要产品之一是智能水表业务毛利率在45%以上。

汇中股份的收入结构比较复杂,包括超声水表、超声热量表以及超声流量计,其中超声水表所占比重仅是50%左右(2019年中报),其超声热量表及超声流量计的在55%以上,因此,使得其综合毛利率水平高于另外3家公司。

2、智能水表毛利率

汇中股份的智能水表毛利率高于另外3家公司,但趋向行业均值;另外3家公司的智能水表毛利率水平趋向45%附近。

随着智能水表市场竞争的加剧,45%的毛利率水平或许还会继续下滑。

3、销售净利率

营收规模最小的汇中股份的销售净利率最高,其次是新天科技,在2019年中报三川智慧的净利率有所回升,接近20%水平;宁波水表净利率较低,长期处于13%-15%水平。

4、净资产收益率

整体看,4家公司的净资产收益率都呈现下降趋势。销售净利率最低的宁波水表,其净资产收益率却高于另外3家公司。

综合来看,4家公司的盈利水平均呈现下滑趋势:

汇中股份的综合毛利率、销售净利率高于另外3家公司,但其净资产收益率却低于宁波水表;

宁波水表的综合毛利率、销售净利率最低,但其净资产收益率却是最高;

新天科技毛利率保持较稳定,但其净资产收益率下滑明显;

三川智慧的综合毛利率和销售净利率均出现先升后将的特征。

三川智慧、新天科技、汇中股份等3家公司的净资产收益率比较低主要是杠杆率很低,即资产负债率很低。

继续看下文。

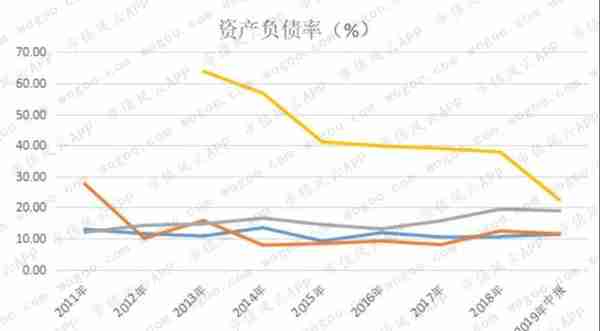

(三)资产负债率

承接上文提到的3家公司资产负债率非常低,2012年以来负债率基本在20%以内,而净资产收益率最高的宁波水表资产负债率则是最高,2013年一度超过60%,随后逐年下降,2019年中报资产负债率首次接近20%,原因是其在2019年初IPO募资后,股东权益增加使得负债率下降。

从上图表可以清晰看出,宁波水表资产负债率与其净资产收益率变动趋势一致。

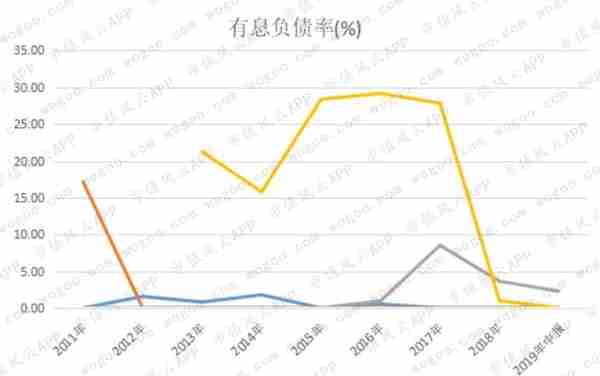

再看有息负债率情况。

三川智慧、汇中股份、新天科技等3家公司的有息负债率也是非常低,可以理解为3家公司基本不借钱过日子,而其10%-20%的资产负债率主要是经营性负债。

宁波水表的有息负债率在2018年之前,大幅高于另外3家公司,在2018年后快速下降,截止2019年中报基本没了有息负债。

因此,整体看4家水表企业的在经营上稳健到保守的地步。

接下来再看看它们的运营能力。

(四)运营能力比较

运营能力比较主要分析存货周转率和应收账款周转率情况。

1、存货周转率

对4家公司的存货进行分析发现,存货随着营收的增长而增长,并且2017年以来有加快的趋势;2019年中报数据,除汇中股份外的3家公司存货金额比较接近,尤其是新天科技和宁波水表。

(1)存货

2017年以来,三川智慧、新天科技以及宁波水表的存货增长很快。

3家公司的存货绝对值虽然增长比较快,但是其占流动资产的比重不算大。

(2)存货周转率

除了汇中股份,另外3家公司的存货周转率均呈现明显下降趋势,这与其存货快速增长相对应。

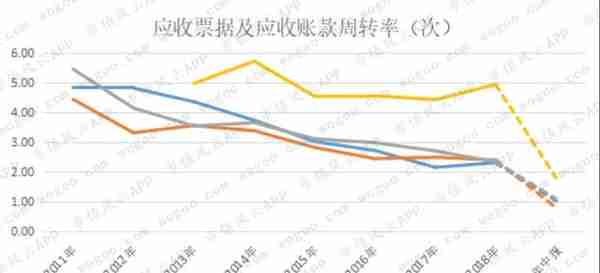

2、应收票据及应收账款周转率

与存货类似,随着营业收入的增长,4家公司的应收票据及应收账款均保持较快增长。

2019年中报数据,新天科技应收账款绝对金额排第一,其次是宁波水表,三川智慧紧随其后。

(1)应收票据及应收账款

应收票据及应收账款占流动资产比重,宁波水表的该比值逐年下降,与之刚好相反的是,三川智慧、汇中股份的该比重逐年增长,2019年中报均超过30%;令人意外的是,新天科技的该比值变动不大,维持在20%左右的水平。

(2)应收票据及应收账款周转率

整体看,另外3家公司的应收票据及应收账款周转率下降趋势明显,并且数值非常接近,均小于宁波水表的周转率水平。

整体看,4家公司的存货、应收账款都不算高,但是它们的周转率下降比较快,这点需引起注意。

水表行业看起来市场不大,但从4家公司的财务数据看,它们活得都挺滋润。

伴随5G的推广应用,智能水表的大时代或许正在开启,是一家独大还是均分天下,我们拭目以待。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com /微信:yangfeng562933