新三板挂牌公司上海龙琨保险代理股份有限公司(龙琨保险,835661)终止挂牌事宜持续推进,近日,该公司公告称,申请新三板终止挂牌的议案已获股东大会审议通过。回顾来看,自2016年挂牌以来,龙琨保险营收、净利润均有所下滑,该公司表示,为减低运营成本,整合资源,决定摘牌。

从业务领域来看,龙琨保险自设立以来即聚焦为物流全产业链提供保险产品,涉及财产险、责任险、人身险等各类。业内人士指出,虽然保障全链条风险涉及险种较多,但只要保险机构围绕某具体产业推进,基于数据与经验的共通性,可实现全程保障。

此外,蓝鲸保险注意到,龙琨保险正面临业务资质到期,且注册资本未达监管要求的窘境,业内人士分析称,监管要求通常会给已设机构一定的缓释期,且从资本金设定来看,建议分而论之,不应“一刀切”。

挂牌后营收、净利双下行,如今为降成本欲摘牌

龙琨保险的摘牌事宜,在2019年1月30日初次公布,彼时,尚处于董事会申请授与权议案审议阶段,近日,龙琨保险终止挂牌方案正式通过股东大会审议,并与日前向新三板提交摘牌申请。

事实上,龙琨保险挂牌时间并不久,在2016年1月正式在新三板挂牌,龙琨保险表示,申请摘牌,是因对经营发展战略进行调整,为降低运营成本,提高运营决策效率,以更有效的方式整合内外部资源。

回溯来看,蓝鲸保险注意到,龙琨保险挂牌的3年间,不仅并未实现融资,经营业绩也并不乐观。

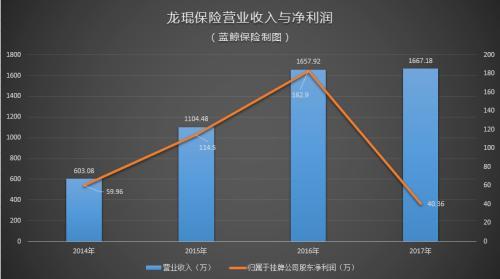

营收方面,龙琨保险在2014年至2016年营业收入均实现大幅度增长,营收增幅分别达到83.14%、50.11%。2016年,龙琨保险营收达到1657.92万元,但在一年后,营收却未能保持持续上行,2017年实现营收1667.18万元,与上年基本持平。2018年上半年,龙琨保险营业收入实现836.12万元,出现19.50%的下行幅度。

对此,龙琨保险解释是因其正处于业务方向调整阶段,扩大与信息化平台的对接合作,为客户提供差异化服务,导致客户开发和服务周期加长。同时,因加强与无车承运人、物流信息平台、新兴物流园区等团体的合作深度,缩减了传统业务体量。

净利润方面也呈现同样的趋势,2014年至2017年龙琨保险实现净利润持续上行,2016年净利润达到182.9万元,同比增长59.74%,随后盈利情况在2017年“急转之下”,同比下滑77.94%后,仅实现40.36万元净利润。2018年上半年,龙琨保险净利润同比缩减的趋势加剧,实现70.78万元,较上年同期缩水27.97%。

对于净利润缩减的现状,龙琨保险解释称,其目前业务规模较小,以传统销售模式为主,各种成本未能有效分摊;且其正在推进“互联网+”模式,在产品研发和互联网平台的迭代升级上投入了大量的人力与资源,此类业务的开发周期较长,前期投入的成本增加,导致盈利能力不足。

龙琨保险瞄准物流保险,需求在前促产品演化

聚焦到龙琨保险的主业来看,龙琨保险在2006年成立以来,即将主业确定为供应链体系中的生产与物流产业提供保险与风险管理服务,“龙琨保险运用‘互联网+物流+保险’模式,打通物流与保险之间的信息流,推动产品研发,将之与供应链应用场景进行融合”,龙琨保险介绍称。

近几年,国内物流业发展迅速,涉及环节也较多、较为复杂,其中,货物装卸、货物运输、货物存储以及包装加工等环节,均易遭受意外事故或自然灾害,亟需风险保障。

据新一站保险网总经理国婷丽介绍,物流保险可主要按三个维度进行划分,一类标的物即为货物本身,在储存、运输过程中对于价值折损进行赔偿;第二类是责任类保险,基于物流链条中各环节的执行规则,如存储环境、运输速度等;第三类物流保险是针对于驾驶员等相关人员,在运输过程中的人身安全进行承保。

以龙琨保险为例,目前对三类保险均有所涉及,具体包括物流责任险、雇主责任险、国内(国际)运输货物保险、人身意外伤害险等。

“三类保险标的物看似不同,但并非单线程链条,保险机构往往是围绕某专属行业的物流环节进行风险管理,如生鲜、家居类,因此各对应险种在数据、经验等方面存在重叠性”,国婷丽解析称,“因此,这就要求保险机构针对于某类细分产品的物流全链条,进行风险管理的布局与精耕”。

龙琨保险表示,基于当前物流公司与保险公司信息不对称等现状,其主要作用在于对保险公司与投保企业进行对接,设计场景化、定制化的保险解决方案,但显然,瞄准物流保险的不止龙琨保险,日前,物流公司“三通一达”拟合建中邦物流保险公司,基于自身物流需求与数据优势,保障自身风险,但目前尚未落地。

此外,也有多家物流相关企业,设立保险中介公司,或申请保险兼业代理牌照,入局物流保险。

需求在前,供给在后,在国婷丽看来,物流产业发展的速度必然比保险覆盖的速度要快,但正是因为物流产业的发展,推进着相关保险产品的演化,产品颗粒度变细,找到行业性标准,同时孵化出新的空间与保险产品,“这是循序渐进的过程”。

龙琨保险注册资本“未达标”,业内:可分而治之

蓝鲸保险在查阅龙琨保险2018年半年报时注意到,其自言存在“政策监管、资质续期风险”。据了解,龙琨保险目前持有的《经营保险代理业务许可证》,有效期至2018年9月29日,根据2015年修订的《保险专业代理机构监管规定》(以下简称《监管规定》),设立保险专业代理公司,注册资本的最低限额为人民币5000万元,而龙琨保险目前注册资本为1000万元,低于监管要求。

2018年7月,原保监会发布《保险代理人监管规定(征求意见稿)》,对保险代理公司的注册资本进行调整,将经营区域不受限保险代理机构的注册资本最低限额设定为5000万,经营区域受工商注册登记地限制的保险代理公司注册资本最低限额调整为1000万元,但目前,该监管规定尚未落地。

因注册资本门槛导致保险代理公司业务资质受限的不仅龙琨保险,日前,广东银保监局披露一组数据,称在2018年注销22家保险专业代理机构的保险代理业务许可证,业内专家向蓝鲸保险分析称,其中,部分被注销机构正是因未能满足资本金要求,当进行资质到期重新审核时,需补缴资本金而“被动”注销资质。

“政策对于注册资本金的调整,背后凸显的是监管部门的管理思路,保险机构作为金融机构,在设立门槛方面需要设定要求,不仅注册资本,对于股东背景等要求也会逐步强化,保险业并非快进快出的行业,需要细致经营”,国婷丽向蓝鲸保险分析称。

从执行角度来看,国婷丽认为《监管规定》是行业的管理规则,新入局者必须符合监管要求,但对于“历史情况”,即未能满足注册资本要求的机构,未必会“一刀切”,往往会提供3-5个月的“缓释期”。

监管的重点在于注册资本金托管,国婷丽强调道,“此前部分保险代理机构注册资本金并非实缴资本,无法进行注册资本金托管,这需要严格执行”。

针对于征求意见稿中,对全国性、区域性保险代理公司分别划定的5000万、1000万注册资本要求,有保险中介业内人士向蓝鲸保险分析称,“注册资本金不宜一概而论,可考虑设定区域型保险中介机构,以200万注册资本金为基础,开设3家分支机构,此后,注册资本金每增100万,可增设1家分支机构,达到1000万时,开始区域内分支机构,不再需要增加注册资本金;每增注册资本金1000万,可增加一个省的业务区域,达到5000万后,可调整为全国性保险中介公司。