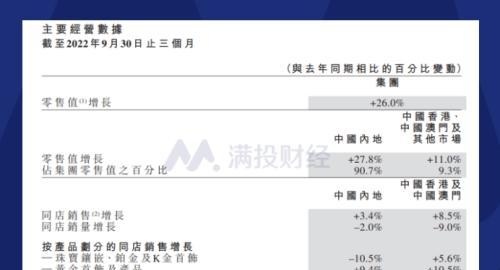

日前,周大福(01929.HK)发布了2023财年第二季度(截至2022年9月30日止的三个月)的未经审计的主要经营数据。在宏观经济下行,消费需求受到抑制的国内市场中,周大福整体零售值同比实现增长26%,其中中国市场零售值同比增长27.8%,同店销售增长3.4%。

作为国际珠宝龙头,周大福在2022年持续进行开店扩张,财年内预计开店有望达到1200-1300家。周大福缘何能在当前的市场环境中逆周期扩张?公司的业绩和强势是否能够维持?

01 黄金类产品销量提升,毛利率小幅承压

根据公司公布的经营数据来看,公司主要的销售种类分为两大类,分别为黄金首饰产品以及非黄金类的珠宝、铂金、K金首饰。截至2023财年二季度,黄金类产品销量占公司零售值百分比的78%,是公司的主要产品类别。

从具体的销量来看,在2023财年二季度,公司黄金首饰以及产品表现明显较优,中国内地同比实现9.5%的增速,而在中国香港及澳门则实现了10.5%的同比增速。而非黄金类首饰在中国内地则出现了小幅下滑(-10.5%),但在港澳地区依旧实现了5%的增长。

(图片来源:公司公告)

2022 年以来,国际金价则呈现出大起大落的走势:年初俄乌冲突发生引起全球地缘政治变化、全球通胀居高不下,在此背景下黄金价格快速上涨,投资、保值需求成为驱动居民购买黄金的重要动因;6 月后,美联储大幅加息对无息资产黄金带来压力,金价骤降后,消费需求被激发,全国多地金店再次出现“抢黄金”现象。

从利润率角度来看,黄金品类的产品在报告期内的国内平均售价为5400港元,较去年同期的5200港元有所提升,在香港/澳门地区的售价为7800港元,较去年的6700港元也有较大幅度的提升;非黄金类的产品平均售价则表现强韧,季度中国内地售价同比增长500港元至7600港元,香港/澳门地区售价则同比增长15%至16200港元。

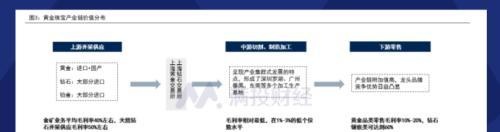

从产品零售价来考虑,尽管黄金类产品占据了周大福或者说大多数首饰销售店的主要销售额,但非黄金类的产品毛利率更具提升空间。根据业内公司提供的数据来看,黄金类产品的零售毛利率在10%-20%不等,而钻石镶嵌类的产品毛利率最高可达到60%左右,具有较高的产业链附加值。因此近年来相关企业通过强势的渠道建设以提高市场份额,周大福同样在持续提升非黄金类产品的销售规模。

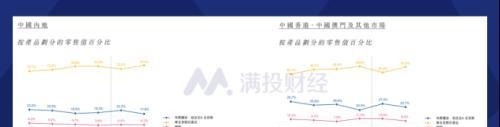

尽管公司在二季度实现了销售规模和销售单价的提升,但从行业整体来看,2022年上半年对黄金珠宝公司而言并不是一个好年份,疫情在国内的反复使得多数珠宝黄金公司受到了明显的冲击,线下渠道客流、销售增速均出现了一定的放缓。黄金产品在其本身保值性的支撑下迎来需求释放,而钻石镶嵌类产品则表现低迷。这点也能从公司的产品销售额占比中看出端倪。

周大福2023产品零售值百分比

(图片来源:公司公告)

根据公司于今年6月发布的2022财年(2021年3月31日-2022年3月31日)财报来看,公司毛利率和经调整后毛利率分别为22.6%、23.4%,相较上一财年有小幅下降。下降的主要原因也是因为黄金产品的销售占比有所提高导致的。在外部地缘政治不稳定,宏观经济下行的背景下,黄金作为具有保值性的资产更容易受到消费者青睐。但另一方面,黄金价格的上行也会导致黄金产品的毛利率下降,自疫情以来,珠宝公司的盈利增速持续承压。

02 逆周期扩张会是周大福的一把“双刃剑”

尽管在产品结构方面的改善受到宏观环境影响而有所滞后,然而在开拓市场方面,周大福的速度却令人侧目。作为存续时间可以追溯上千年的珠宝首饰行业,其扩展业务、提升收益的方式往往与市场规模呈现正相关。

通过不断打开国内下沉市场,增加三、四线城市的开店数量,在2023财年二季度,公司累计在中国内地净开设581个零售店,其中新开设周大福珠宝店595家,关闭门店14家。在新开设的门店中共有70个直营店,其余525个为加盟店,直营店占比为11.7%。截至2022年9月30日,周大福共计珠宝零售店6679家,全品牌零售店总计6948家。

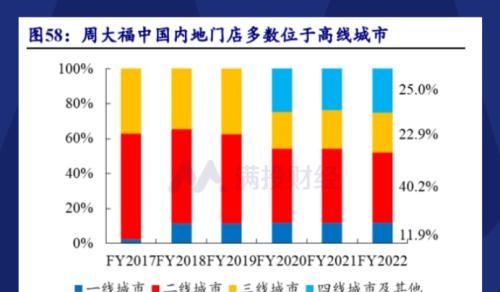

截至2022财年,公司过半的门店数位于一线/二线城市,尽管目前公司在三线及以下城市渗透率相对较低,但近年来通过新城镇计划已着重发力,拓店成效显著。同时,在疫情背景下,轻资产的运作模式也在黄金首饰行业中快速打开市场。FY2022,周大福在中国内地净开店1361家,绝大多数为加盟门店,带动加盟渠道占比提升。至9月底,75.3%的周大福珠宝门店以加盟模式运营,加盟对周大福珠宝零售值的贡献达到66.5%,环比上季度提升2.7%。

(图片来源:开源证券)

值得一提的是,周大福也在摸索除了黄金首饰之外的“第二增长曲线”。今年6月,周大福曾对国际时装服装品牌佐丹奴国际(00709.HK)发起邀约收购,计划通过收购获得超过50%的持股权,进而实现对佐丹奴国际的完全控股。然而时至9月13日,在佐丹奴国际高层的反对下,周大福的邀约收购未能达成条件。

展望2022年市场,受今年线下消费渠道的式微及疫情反复等因素的影响,黄金珠宝板块基本面有所承压,但从估值角度已经较为充分反映了前期基本面的利空因素。随着市场情绪稳定,静待消费复苏封口到来,周大福有望享受集中度提升以及逆周期扩张带来的红利。

需要注意的是,疫情的持续影响或对行业带来更为长远的冲击。若疫情长时间反复,消费需求被经济下行持续压制,周大福的逆周期扩张也有可能成为压制公司现金流的一个因素,不排除下调下半年的同店销售增长指引的可能。

本文源自满投财经