原创:保参谋

题记:没有十全十美的产品,选一款适合自己的产品即可。保参谋的【产品测评】系列,只是把保险销售不愿意告诉你的内容,找出来告诉你而已。无关褒贬,只看合同。

01

前言

应微信公众号后台粉丝要求,今天测试的产品为:平安人寿e生保2020医疗险。平安e生保系列包括平安e生保、平安e生保plus、平安e生保6年保证续保版,现在再度升级到平安e生保2020。

相比平安e生保6年续保版本,e生保2020版回归成了1年期产品。现在朋友圈都在传播《关于规范短期健康保险业务有关问题的通知(征求意见稿)》,根据最新要求,平安e生保2020版是绝对符合规范要求的。

短期的商业补充医疗险,本就是不能保证续保的。对于这种看破不说破的问题,有的用户不想听,有的保险销售不爱说。双方“你情我愿”,各按自己的“理解”去解释条款。

最近甚至出现了某款捆绑销售的医疗险,因为第二年保险公司没有主动扣除医疗险的保费,而导致被保人第二年出险无法理赔的纠纷。面对这种纠纷案例,各方“正义人士”自然把保险公司“骂”了个狗血喷头。

估计保险公司也觉得自己挺冤枉的,这附加险的保障期明明写的是1年期,第二年不收你保费不承保,我也没错啊。当然,你也可以说,保险公司没给人家续你也说一声啊,反正是各种扯不清。

02

保险责任

03

续保条款

点评:

1-首次投保年龄65岁之前,相比之前的产品投保年龄都有所放宽;

2-该产品为1年期产品,期满后需要重新投保;该产品停售,不接受投保申请;

3-重新投保时,保险公司不会因被保人健康状况或保险责任而拒绝重新投保申请,但申请能否审核通过需要看审核结果;

4-估计看到上面的续保条款,很多人又开始横挑鼻子竖挑眼了,但如果根据最新的规范,这款产品的续保条款是完全符合标准的;率先响应保监会的监管要求,平安的这个做法没什么错。

5-其实,这样写的清清楚楚,明明白白的也挺好。大家都是成年人了,花多少钱办多少事,指望用几百块钱短期医疗险就解决所有健康保险,不是自作聪明就是自欺欺人。

04

延长治疗30天

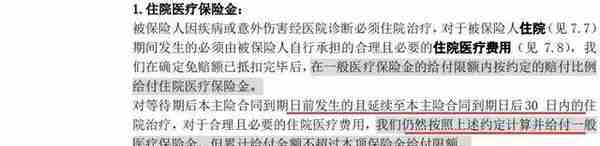

点评:发生医疗住院治疗,在保险期届满治疗仍没有结束的,可以继续承担期满后30天内的住院医疗费用。但累计赔付的金额不超过给付限额。

05

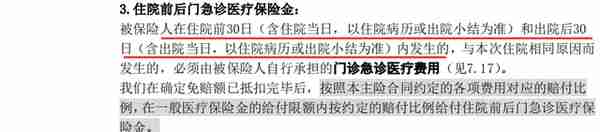

住院前后门急诊

点评:住院前30天和出院后30天产生的医疗费用也是报销的。需要注意的是,该项费用不包括特殊门诊医疗所产生的费用。

06

最高赔付180天

点评:

1-最高给付天数不超过180天;

2-最高给付金额不超过合同约定的保障金额;

3-赔付天数或赔付金额其中一项达到限额,则保障责任终止。

07

住院就医安排费用

点评:

1-被保人因疾病或意外需要住院治疗的,由保险公司安排相关医院所产生的医疗服务费用,保险公司承担该部分费用;

2-该部分费用不涉及免赔额,也不包含住院治疗所收取的费用,只承担一次,由保险公司直接支付;

3-下面是保险公司能安排的指定医院范围:

08

恶性肿瘤第三方诊疗费用

点评:

1-该项责任实际上就是常说的医生费、诊疗费,不过是针对恶性肿瘤所产生的专家诊疗费;

2-不涉及免赔额,承担1次,由保险公司直接支付。

09

质子重离子医疗费用

点评:

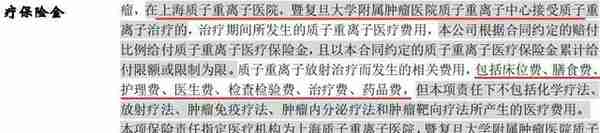

1-因恶性肿瘤接受质子重离子治疗所产生的医疗费,扣除免赔额后按比例进行报销;

2-该项责任指定医疗机构为上海质子重离子医院、暨复旦大学附属肿瘤医院质子重离子中心。

10

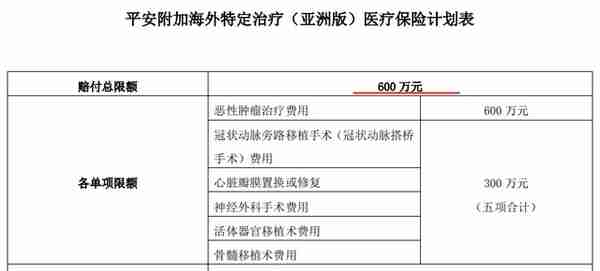

亚洲特定医疗费用

点评:

1-因罹患某种疾病需要特定治疗的,可以安排被保人在中国以外的亚洲地区或国家接受治疗;

2-该项治疗所产生的医疗费用限额为600万,赔付比例为70%。

需要注意的是,该项责任的治疗期为365天,从签署了《出国就医申请表》当天开始计算。

11

免赔额及赔付比例

为了避免和保险销售撕逼,后面的内容不放了。有兴趣的可搜索微信公众号保参谋(baocanmou),查看原文。