核心观点。黄金价格在接近历史新高的同时,传统的实际利率定价模型却显示黄金价格已明显被高估。2022年以来金价与传统定价模型的严重背离使不少投资者开始怀疑金价后续是否还有可观的涨幅。我们认为,过度拘泥于金融属性(美元币值、实际利率)的传统黄金投资框架或无法捕捉黄金未来的投资机会,在美元信用问题浮现、逆全球化浪潮加速、全球向多极化发展的宏观大势下,金融属性之于黄金的权重正在萎缩,取而代之的是货币属性的回归。

传统投资框架。传统的黄金投资框架主要围绕美元币值、实际利率这类金融属性展开,投资者常用美元指数表征前者,用美国TIPS收益率表征后者。这一传统框架有四个循序渐进的层次:美元指数→美国TIPS→美国实际利率→全球实际利率。其中,传统分析黄金价格的参照物美元指数与金价的相关性实际非常微弱(R2=10.78%),其原因在于投资者常用的黄金价格本身是一个反映“强美元、弱黄金”的汇率指标,金价本身就代表了大宗美元。与美元指数相比,同期美国10年TIPS与金价走势更为接近(R2=81.96%),这涉及到黄金一个重要的金融属性——零息。但二者走势曾多次出现分化,其主要原因包括TIPS自身低流动性、对美国实际利率定价扭曲这一特点。美国10年TIPS收益率与金价本质上是表征美国实际利率预期这一价值的两个价格指标,当两个价格指标出现背离时,并非一定是黄金所表征的美国实际利率出现偏估。进一步地,由于黄金是全球定价的资产,若在以实际利率预期为核心的传统投资框架下进一步探寻金价与实际利率的关系,则会发现全球实际利率预期之和决定全球实际利率预期进而影响金价。

重塑黄金投资框架。无论是美元指数、美国TIPS、美国实际利率预期,还是全球实际利率预期,均是围绕黄金的金融属性展开,而2022年以来这一框架出现明显的偏误,表现在 TIPS对金价的解释力仅有17.56%。除去美国10年TIPS收益率对实际利率预期的偏估外,2022年以来二者走势分化的背后还存在新的驱动因子——黄金货币属性的回归。2022年10月以来黄金ETF的持仓量与金价走势的背离,以及全球央行净购金规模的显著增加,其背后是黄金货币属性的回归及美元外储策略向多元外储策略的演变,这不仅来自疫情危机以来美国政府的MMT及其带来的高通胀对美元购买力的削弱,也在于当前频繁地缘政治冲突、去全球化和全球新经济格局形成过程中,传统美元信用和美元霸权地位的弱化。信用货币地位的削弱带来的必然是黄金货币属性的回归。

策略启示。货币属性回归不常有,但对金价是长牛。黄金货币属性10年多的沉默导致市场形成了对实际利率预期定价黄金走势的固有思维,而10年多的震荡市也让许多投资者认为2000美元/盎司或是黄金的顶部而非底部。但纵览金价百年历史,其指数型的上涨均有一段由金融属性主导的较长的震荡市,待到货币属性回归时,2000美元/盎司的旧周期顶部区间或构筑为新周期的底部区间。

风险提示:美国通胀失控风险;美联储加速紧缩货币政策引发宏观流动性与金融条件的极致收紧;全球供应链修复延后。

正 文

2022年8月2日,我们发表贵金属系列首篇专题《黄金买点渐近——贵金属研究框架系列一》,报告提示到近期配置黄金可能仍然偏左侧,等待美国通胀数据验证和实际利率的变化催化金价下行风险释放后的节点可能将是较好的买入时机,随后金价从8月初的1750美元/盎司跌至10月底的1625美元/盎司。2022年10月25日,我们发表贵金属系列的第二篇专题《黄金长期价值凸显——贵金属研究系列二》,报告提示到近期黄金已经进入了较为合适的价格区间,但机会可能仍然偏左侧,可以逢低布局和采取定投策略进行黄金的配置。本轮黄金的价格上行可能会是一个较为漫长的过程,直到稳定的国际货币体系再次形成,黄金的上涨可能才会告一段落。随后,黄金开启一轮震荡上行,自1625美元/盎司开始,途经1750美元/盎司、1825美元/盎司两个逢低布局的低点后,近期隐约有站稳2000美元/盎司的迹象。

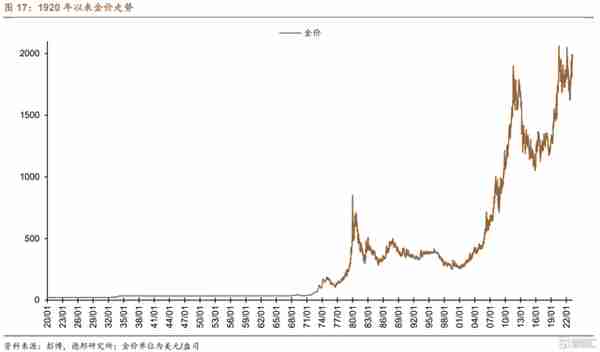

随着金价在4月13日突破2040美元/盎司,其与2020年8月6日2063美元/盎司的历史峰值[1]已近在咫尺,而传统实际利率定价模型却显示黄金价格已明显被高估。根据测算,美国10年TIPS模型隐含的黄金价格水平为1100美元/盎司。在试探新高时被传统模型认定为严重高估,让不少投资者开始怀疑金价后续是否还有可观的涨幅。我们认为,过度拘泥于金融属性(美元币值、实际利率)的传统黄金投资框架或无法捕捉黄金未来的投资机会,在美元信用问题浮现、逆全球化浪潮加速、全球向多极化发展的宏观大势下,金融属性之于黄金的权重正在萎缩,取而代之的是货币属性的回归。

黄金的投资框架正在被重塑。

1. 围绕金融属性的三个传统黄金投资框架

传统的黄金投资框架主要围绕美元币值、实际利率这类金融属性展开,投资者常用美元指数表征前者,用美国TIPS收益率表征后者。要想捋清黄金的投资框架为何将被重塑,仍然需要捋清本世纪以来投资者如何基于黄金的金融属性对其进行分析与定价。

1.1. 从美元指数到美国TIPS

由于黄金交易主要由美元计价,因此市场投资者常用美元来衡量金价强弱。在强美元、弱黄金的框架下,市场常以美元指数表征金价,进而衡量其对金价的影响。但从1997年以来的周频数据来看,二者的走势也并无明显的相关性(图1),美元指数对黄金价格的解释力也仅有10.78%(图2)。

为何美元指数与黄金的相关性如此差?其实投资者常用的黄金价格本身是一个汇率指标——金汇兑(美元/盎司),表征的是每盎司黄金可以兑换多少美元,其本身就是对“强美元、弱黄金”的刻画。稍加延伸,金价刻画的是“强美元、弱大宗”中的“强美元”。我们可将任何大宗商品价格进行如下拆分(以原油为例):

原油 = 原油/黄金(油金比)x 黄金

美元/桶= 盎司/桶 x 美元/盎司

以油价(原油/美元)的定价来看,上述两个等式中,前者为油价的分子端,表征的是原油基本面的供需变化,后者为分母端,表征的是估值端的美元强弱。换言之,金价本身就代表了大宗美元。

而美元指数则是金融美元的表征。我们在贵金属系列的首篇专题《黄金买点渐近——贵金属研究框架系列一》中提到,美元指数参照1973年3月六种货币对美元汇率变化的几何平均加权值,而其中欧元占比最高(57.6%),因此美元指数的变化几乎与欧元美元汇率一致(图3)。从1997年以来的相关性来看,二者的相关性高达96.38%(图4)。

与美元指数相比,同期美国10年TIPS与金价走势更为接近(图5),其对黄金的解释力度高达81.96%(图6),这涉及到黄金一个重要的金融属性——零息。由于持有黄金不会产生票息收益,因此当市场中的实际利率预期提升时,将会对金价构成压制,而美国10年TIPS则是市场中的表征实际利率预期的交易品种。因此,实际利率预期下修带动金价上涨,反之,实际利率预期上修带动金价下跌。此外,在2008次贷危机与2020疫情危机时期,TIPS较差的流动性导致期间其收益率飙升,而黄金的避险属性则导致其在这一期间大涨,亦强化了相关性。

1.2. 从美国TIPS到美国实际利率

虽然1997年以来美国10年TIPS对黄金的解释力度高达81.96%(图6),但从走势上可知(图5),二者走势曾多次出现分化。进一步地,我们将美国10年TIPS与黄金价格的相关性切分为5段时期,可以发现TIPS对金价的解释力度两极分化:2007-2013年、2018-2021年两个时期的解释力度极强,R2分别高达86%、96%,而剩余时期的解释力度从未超过50%。

导致TIPS对黄金解释力度下降的原因复杂且多样化,且同一时期相关性的弱化可能由多个因素导致。本部分主要针对TIPS自身低流动性、对美国实际利率定价扭曲这一特点展开分析,这一特点主要用于解释1997-2006期间、2022年以来的二者低相关性的问题。

图8展示了各类别美国可交易国债存量规模的变化。图中可见,TIPS在美国国债中的占比并不高,2007年以前,其在美国国债中的占比从未超过10%。加上TIPS品种较新,市场并未将其与金价走势联立,这导致1997-2006年期间美国10年TIPS对金价的解释力度仅有44%,期间甚至出现过TIPS收益率与黄金的同向变动。而2022年以来,TIPS收益率较黄金同样出现了明显偏离,这一时期的扭曲主要来自美联储。2020年疫情期间,美联储开启的新一轮量化宽松QE4,期间美联储大举购买TIPS。在2022年6月缩表前,美联储已持有TIPS流通盘中的27%,与QE1-3期间美联储仅10%的持有量形成鲜明对比(图9)。而在美联储开启QT时,其并未规定各类别国债的减持速率,这导致TIPS的持有者会担心相对于其他国债,美联储是否会加速减持TIPS。叠加TIPS本身流动性就很差的特点,导致TIPS对美国实际利率表征的偏离不断扩大。

如果将10年美国TIPS换成由彭博编制的美国TIPS指数,则TIPS对黄金价格的解释力度由71%[1]提升至85%(图11)。解释力度的提升来自两个方面:①美国TIPS指数为总回报率,相对于美国10年TIPS收益率所对应的价格回报率,其考虑了复利投资带来的收益,这放大了黄金这一零息资产在正利率时期受到的冲击和负利率时期享受的利好,也让情况更贴切实际;②美国TIPS指数由46个TIPS加权平均编制而成,而各TIPS之间并非完全正相关,因此TIPS指数走势相对于10年TIPS收益率更加平滑,一定程度弱化了TIPS低流动性的特征。

总结来说,在美国实际利率定价黄金的狭义框架下,美国10年TIPS收益率与金价本质上是表征美国实际利率预期这一价值的两个价格指标。当两个价格指标出现背离时,并非一定是黄金所表征的美国实际利率出现偏估。本部分论述的是,美国10年TIPS在自身流动性差、被美联储货币政策过度扭曲的影响下,其对美国未来10年的实际利率预期出现了偏估。

1.3. 从美国实际利率到全球实际利率

作为人类文明史上最古老的货币,黄金的定价权不会由一国100%控制。因此,在以实际利率预期为核心的传统投资框架下,黄金的定价权应在全球而非仅在美国手上。图12展示了一个理想化的投资环境,即假设全球仅有美国与欧洲两个经济体,那么欧、美两经济体中的实际利率预期之和决定全球实际利率预期进而影响金价,其实际利率预期之差则决定欧元兑美元汇率进而影响美元指数。

因此,在美国实际利率预期不变的情况下,如果欧洲实际利率预期出现下修,则一方面会导致全球实际利率预期的下修与黄金的上涨,另一方面会导致欧美实际利率预期差的走阔与美元指数的走强,即欧洲实际利率预期的单边变化会导致金价与美元指数发生同向变动,这也一定程度解释了1.1.部分中,金价与美元指数低相关性的原因。

当然,全球不止欧洲与美国两个经济体,因此任何具有一定经济体量的经济体的实际利率的单边变动都会导致金价与美国实际利率之间出现偏离。图7中,2014-2017年间美国10年TIPS收益率对金价仅29%的解释力度便对应了2014的克里米亚冲突、苏格兰独立公投以及美国对伊朗的金融制裁、2015年的新兴市场危机、2016年的油价危机等。但由于并非所有的经济体都有成熟的、可交易的实际利率预期,因此非美经济体实际利率预期相对于美国实际利率预期的偏离,和由此导致的美国实际利率预期对金价的背离更多只能被定性而非定量。

不过,从图7中亦可看出,虽然2014-2017年与1997-2006年、2022年以来的趋势线的解释力度均不足50%,但前者与后两者的趋势线在斜率上差异较大。2014-2017年趋势线斜率为-208,而1997-2006年、2022年以来的趋势线斜率分别为-76、-48。由于趋势线斜率表征的是每单位美国10年TIPS收益率所对应的金价变动,因此其反映的是不同时期金价对美国10年TIPS收益率的敏感性。而另一方面,R2反映的是不同时期美国10年TIPS收益率对金价定价的有效性。

由此也可总结出不同时期美国10年TIPS对金价定价权的强弱:

① 高有效性+高敏感性。反映在2007-2013、2018-2021年两个时间段,即较陡的趋势线与较高的R2,前者意味着美国10年TIPS收益率较准确地表征了美国实际利率预期,后者意味着期间非美实际利率预期与美国保持同步。

② 低有效性+高敏感性。反映在2014-2017年时间段,即较陡的趋势线与较低的R2,前者意味着美国10年TIPS收益率较准确地表征了美国实际利率预期,后者意味着期间非美实际利率预期与美国存在分化。

③ 低有效性+低敏感性。反映在1997-2006、2022年以来两个时间段,即较平的趋势线与较低的R2。前者意味着美国10年TIPS收益率对美国实际利率预期表征偏差大,后者意味着期间非美实际利率预期与美国存在分化。

2. 重塑黄金投资框架:从金融属性到货币属性

第一部分中涉及的黄金投资框架,无论是美元指数、美国TIPS,美国实际利率预期,还是全球实际利率预期,均是围绕黄金的金融属性展开的。而在图7中我们可知,虽然1997-2006年与2022年以来,黄金与美国10年TIPS收益率之间的趋势线较平(即美国10年TIPS收益率对美国实际利率预期的偏估程度类似),但2022年以来的R2仅有17.56%,与1997-2006年期间的43.61%明显更低。换言之,除去美国10年TIPS收益率对实际利率预期的偏估外,2022年以来二者走势分化的背后还存在新的驱动因子——黄金货币属性的回归。

事实上,2022年10月以来,黄金ETF的持仓量与金价走势也发生了背离(图14),体现为金价上涨的同时,黄金ETF持仓量却在持续下降,即推动金价上涨的不再是对纸黄金的需求,而是货币属性的回归。

图15、16可见,2022年以来,全球央行净购金规模出现显著增加,背后是美元外储策略向多元外储策略的演变。这不仅来自疫情危机以来美国政府的MMT及其带来的高通胀对美元购买力的削弱,也在于当前频繁地缘政治冲突、去全球化和全球新经济格局形成过程中,传统美元信用和美元霸权地位的弱化。信用货币地位的削弱带来的必然是黄金货币属性的回归。而要实现多元外储,进口实物黄金以强化本币信用便是其中的重要环节。

黄金货币属性的回归意味着金融属性对金价的影响力将逐步弱化,这也意味着,10年TIPS对金价的定价权仍将继续走弱,未来实际利率预期变动对金价的解释力度或进一步弱化。

3. 金价策略:货币属性回归不常有,但对金价是长牛

在黄金面临框架性重塑的节点下,货币属性的回归无疑是金价最大的利好。我们在贵金属研究系列的第二篇专题报告《黄金长期价值凸显——贵金属研究系列二》中写道,历史上最有代表性的两次货币体系变革导致的黄金牛市主要发生在1934年和1971年。30年代初美国面临大萧条,银行倒闭面临的黄金挤兑和黄金储备的出借导致金本位体系面临挑战,1934年《黄金储备法案》宣布所有银行上缴黄金作为储备资产,赋予总统贬值美元的权利,金价由20.69美元/盎司调整为34.69美元/盎司,金价涨幅约68%(考虑到金本位下名义价格的限制,实际涨幅可能超过68%)。60年代,越南战争、货币超发和黄金储备导致市场对美元的信心丧失,直到布雷顿森林体系被终结,期间金价由1967年的34.95美元/盎司快速上行至高点185.25美元/盎司,涨幅约430%。

当然,也正是由于货币属性10年多的沉默,导致市场形成了对实际利率预期定价黄金走势的固有思维,而10年多的震荡市也让许多投资者认为2000美元/盎司或是黄金的顶部而非底部。但纵览金价百年历史,其指数型的上涨均有一段由金融属性主导的较长的震荡市,待到货币属性回归时,2000美元/盎司的旧周期顶部区间或构筑为新周期的底部区间。

风险提示

美国通胀失控风险;美联储加速紧缩货币政策引发宏观流动性与金融条件的极致收紧;全球供应链修复延后。

注:本文为德邦证券2023年4月17日研报《【芦哲&张佳炜】重塑黄金投资框架——贵金属研究系列三》

研报撰写人员:芦哲(S0120521070001,首席宏观经济学家),张佳炜(S0120121090005,联系人)

(作者芦哲系中国人民大学重阳金融研究院客座研究员,本文转自4月17日“宏观fans哲”微信公众号。欢迎关注人大重阳新浪微博:@人大重阳;微信公众号:rdcy2013)