昨日,世纪华通(002602.SZ)全资子公司盛趣游戏与咪咕文化科技有限公司全资子公司咪咕互动娱乐有限公司在上海联合举办"Give Me 5"主题云游戏发布会,演示云游戏操作。发布会上,双方还根据去年10月8日签署的《框架合作协议》,联合成立云游戏开发工作室--擎云工作室。

按照《框架合作协议》所述,双方将在游戏联运、5G云游戏生态建设、版权合作、电竞产业、传统文化数字化、海外拓展运营、其他商业合作等多个方面展开合作。而昨日的发布会,则主要是有关盛趣游戏与咪咕互动娱乐两家公司在云游戏方面的合作。

今日,世纪华通高开维持震荡,截至收盘报12.76元,涨4.76%。公司最新市值为760.04亿元,继续位列A股网络游戏板块之首。去年全年,公司股价涨幅为17%。

(图源:格隆汇网站)

就时间点而言,世纪华通选择在昨日举行云游戏发布会的时间其实颇为应景--当前市场上"云游戏"概念持续受到关注之时。当然,"盛趣游戏"的招牌已足够让人期待--公司前身正是推出《热血传奇》、《传奇世界》、《泡泡堂》、《龙之谷》、《最终幻想14》等多款经典网络游戏的盛大游戏。

"盛大"+云游戏,世纪华通今年的前景将如何呢?

如愿收购"盛大"惟经营风险大增

世纪华通成立于2005年,公司成立初期主营业务为各类汽车用塑料零部件及相关模具研发、制造及销售。2014年,公司以发行1.97亿股、支付现金3.90亿,总对价17亿元收购天游和七酷两家游戏研发运营商,开始向网络游戏领域转型。

2015年至2019年,公司再先后收购趣游科技、重庆漫想族、游影文化、北京文脉互动、点点互动、云派互联等游戏公司,进一步完善其在游戏产业链研发、发行、运营环节的布局。游戏品类方面以由最初的轻度休闲类游戏扩充至重度SLG(Simulation Game,模拟游戏)、MMO(Massive Multi-player Online,大型多人在线游戏)等多元品类游戏。

如果说以上收购只是"小打小闹",公司最后完成收购的盛趣游戏则足以让其从普通游戏公司成为A股市值最大的网络游戏公司。2015年6月,世纪华通控股股东华通控股、邵恒、王佶加入盛趣游戏买方财团,与东方资本一并发起设立砾天投资、砾华投资、砾海投资基金,间接持有盛趣游戏43%股权及50.79%投票权。

去年6月份,证监会正式核准世纪华通以总对价298亿人民币(现金29.3亿加发行股本22.53亿股(11.93元/股))收购盛跃网络(盛趣游戏实控主体)。世纪华通最终如愿以偿完成对盛趣游戏的全资收购。

而根据本次收购的对赌协议,去年及今年,盛跃网络的扣非归母净利润需达到24.94亿元和29.68亿元。

在盛趣游戏完成资本注入之后,去年公司游戏业务收入占比亦首次超过80%。据中期报告披露,其游戏运营收入及游戏开发收入占比分别为67.61%及15.59%,合计为83.2%。至于原有的汽车塑料零部件及相关模具销售收入占比已跌至不到20%。

(图源:同花顺)

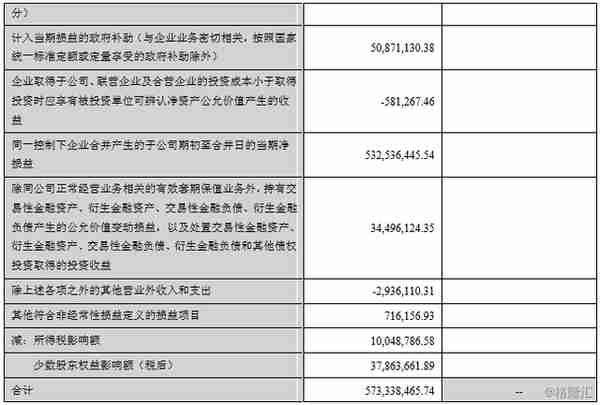

总体而言,去年前三季度在完成对盛跃网络同一控制下合并之后,追溯调整历史业绩,公司实现营收109.34亿元,同比增加18.12%;归母净利润20.01亿元,同比下滑15.13%;扣非净利润14.35亿元,同比大幅增长110.5%。

2018年前三个季度,将盛跃网络视为公司一直存在调整后,公司经调整净利润为23.67亿元。但同期公司产生处置北京文脉及上海捷玩所产生的非流动资产处置收益1.54亿元及政府补助1203.4万元,该部分非经常性收益为1.66亿元;去年前三季度,公司净利润(已并入盛跃网络)为20.01亿元,同期公司产生非流动资产处置损益614.8万元,政府补助5087.1万元。

若剔除该部分非经常性收入的影响,2018年前三季度公司净利润为22.01亿元,而2019年前三季度公司净利润为19.44亿元(以上皆计入盛跃网络的贡献),同比下跌11.7%。

亦即是说,在完成了对盛跃网络的收购之后,世纪华通的经营并未产生"协同作用",相反公司利润反而较大的下滑。

(图源:公司季报)

按公司中报披露,盛跃网络今年上半年共实现营收25.6亿元,同比增长45.41%,主要来自互联网游戏板块的贡献。

但公司亦公布了盛跃网络在合并期间(具体期初日期不详,截至日期为去年6月5日公司取得控制日期当日)取得收入20.51亿元,去年同期为17.61亿元;但期内利润仅为5.32亿元,而去年同期则为8.21亿元。

从披露的数据来看,盛跃网络表明上虽然能为公司带来了营收规模的可观增长,但实际上其在去年上半年自身的利润同比在下滑,盈利能力并不算十分理想。

(图源:公司中报)

除了增收不增利的困局外,值得留意的是,公司此前的一系列收购产生了较多的商誉。截至去年年中,其商誉已达153.02亿元,占总资产的比重已上升至49%。

(图源:广发证券研报)

而上文所提及公司去年收购盛跃网络的现金部分实际上亦来源于对外借款。截至最新第三季度,母公司流动比率仅为0.72,2018年年底则为6.87;速动比率更是只有0.09,较2018年年底的6.27大幅下滑;现金到期债务比持续收窄,显示公司偿债能力持续下滑。

(图源:同花顺iFinD)

综上,虽然世纪华通去年终于如愿完成对盛跃网络的收购,但亦产生过高的商誉,加重了公司的债务负担。

从公司披露的数据来看,在去年收购完成前,盛跃网络在盈利方面的表现并不算十分理想。而一旦盛跃网络在收购之后未能取得预期中的结果,考虑到盛跃网络还有较高的业绩承诺目标,公司头上巨额的商誉或是负债均有可能引发爆雷。

"盛大"+云游戏加持是否值得期待?

就世纪华通而言,其今年来的利好因素亦颇为明朗。

公司手上最为确定的明牌便是"盛大"。2018年1月12日,盛跃网络将11.83%的股份以29.85亿元转让予林芝腾讯。自此腾讯成为盛跃网络第四大股东,其高级副总裁马晓轶亦以进入盛跃网络董事会。

按IT桔子统计的数据,腾讯在游戏行业共有96笔投资。在国内游戏厂商中,腾讯对盛趣投资金额位列第一,远高于西山居(1.43亿美元)、乐元素(1亿美元以上)及掌趣科技(4.9亿元)。

此外,如上文提到,去年盛趣还与咪咕文化达成战略合作,双方将共力打造时下最hit的云游戏生态。众所周知,咪咕背后的中国移动拥有庞大的用户基数,该部分用户都可成为盛趣与咪咕合作云游戏平台玩家。

而盛趣还有丰富的经典游戏IP储存。除了传奇、龙之谷两大IP外,其还有其他47个自研及外购IP,包括有星辰变、鬼吹灯、魔界、彩虹岛等,未来均可以改编为手游。

而在新领域二次元手游方面,公司2019年末到2020年还有《地城邂逅:记忆憧憬》、《AKB48樱桃湾之夏》、《梦色卡司》等二次元游戏将上市。且该等游戏的TAPTAP评分普遍高于9分。

长期而言,有腾讯+咪咕加持,再加上盛趣游戏在游戏研发运营方面积累的经验,似乎世纪华通的前景并不会太差。

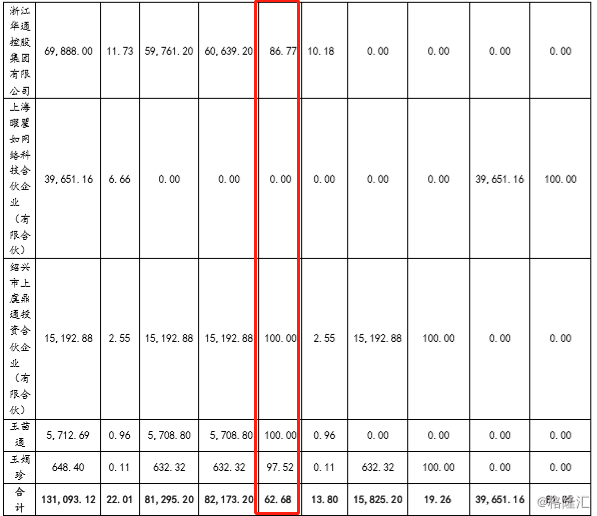

但如前文所言,世纪华通因为此前的系列收购,资金已颇为拮据。据公司在昨日披露的股东质押公告显示,公司控股股东华通控股新增股权质押878万股,占其持股的1.26%。

当前,华通控股及其一致行动人未来半年内到期的质押股份累计有7亿股,占其所持股份比例53.51%,占公司总股本11.78%,对应融资余额40.1亿元;未来一年内分别到期的质押股份累计数量为 8.1亿股,占其所持股份比例61.65%,占公司总股本13.57%,对应融资余额 44.8亿元。

截至公告日期,华通控股的股份质押比例为86.77%,其余一致行动人质押比例均高于97.52%。

(图源:公司公告)

从公司及其控股股东的资金情况来看,世纪华通收购盛跃网络都像一场豪赌。一旦其市场表现未及预期,很有可能满盘皆错。

而从去年中报披露的情况来看,盛趣游戏的经营状况并不如预期中理想。因此,虽然盛趣游戏有腾讯/咪咕相助,并借此踏入了云游戏的赛道,但对世纪华通而言,经营风险仍然存在,而且稍有差池,后果将较为严重。