来源:每日经济新闻、央广网、重庆日报

现在移动扫码支付非常方便,扫码体现可不可以?9月4日,地处西北内陆的兰州银行,“创新性”地开发出了这样一项业务:用户只需用微信或者支付宝在兰州银行的ATM机上扫码,就能将微信或者支付宝里面的余额提现出来。然而,看似利好消费者的业务,仅仅一天后就紧急下线!究竟怎么回事?

微信支付宝扫码取现“一日游”

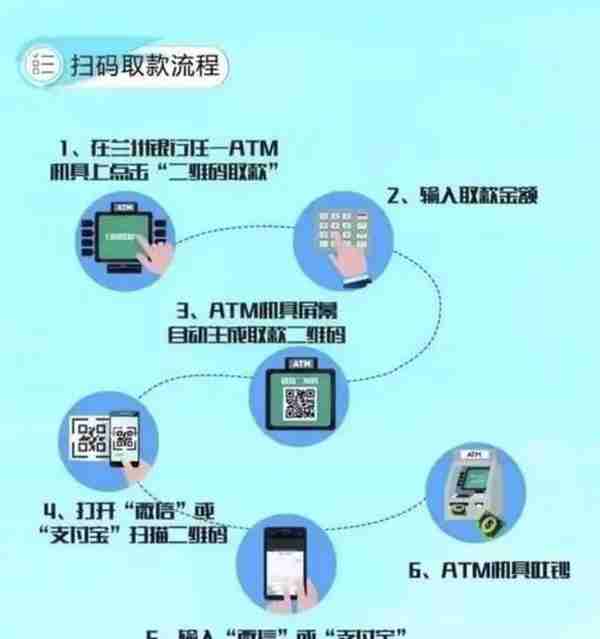

9月4日,兰州银行在其官方微信宣布兰州银行ATM上线扫码取款业务:使用微信或支付宝扫ATM机上的二维码,即可将微信或支付宝内的余额提现。

此项业务的开通意味着用户无需携带银行卡,只要用微信或者支付宝扫描ATM机屏幕上生成的二维码,输入取款金额,就能将微信或者支付宝内的余额提现。

扫码提现单笔限额为5000元,单日累计限额20000元。扫码提现收取0.3%的手续费,相比微信零钱提现到银行卡0.1%手续费稍高,仅支持钱包余额和借记卡,不支持信用卡。

然而,9月5日,兰州银行官方微信中关于“扫码取款”的消息就已被删除,距离宣布上线仅隔一天时间。据了解,多名兰州银行工作人员称,该项业务已被有关部门叫停。

专家:非银行支付机构无提现权限

实际上,推出“扫码取款”功能的商业银行并不算少,招商银行、农业银行和建设银行等此前甚至推出了“刷脸取款”,为何偏偏兰州银行的这项业务要被叫停?

据了解,兰州银行作为西北地区规模最大的城商行,该项业务并非首次创新。此前,该行还推出过手指静脉取款、二维码取款和刷脸取款等多项取款功能。

图/视觉中国

而且尽管多家银行推出了扫码取款,前提是需下载和登陆该行自己的APP。不同于其他商业银行和兰州银行此前的取款方式,兰州银行此次将微信和支付宝引入其中,直接对“微信”和“支付宝”的余额进行提现。

而根据《非银行支付机构网络支付业务管理办法》(以下简称《办法》)规定,支付机构是不得经营或者变相经营现金存取等业务的。

中国政法大学金融创新与互联网金融法治研究中心副秘书长赵鹞告诉记者,“从支付机构的角度来说,这是一项严重违规业务。”赵鹞称,支付机构不能够做现金存取业务,这是底线,不能突破。

图/视觉中国

“兰州银行的这项业务严重违规,支付账户是不能直接提现的,这严重扰乱了央行关于支付账户管理的规定。”中国人民大学重阳金融研究院高级研究员董希淼指出,存取款(经营货币)是央行特许银行的权力,其它机构不能吸收公众存款,不能提取现金。

《办法》还指出,对于支付机构自主或委托合作机构以面对面方式核实身份的个人客户,或以非面对面方式通过至少五个合法安全的外部渠道进行身份基本信息多重交叉验证的个人客户,支付机构可以为其开立Ⅲ类支付账户,账户余额可以用于消费、转账以及购买投资理财等金融类产品。

董希淼表示,这则条款也明确说明,即便是Ⅲ类支付账户,也没有被赋予提现权限。

知情人士透露,目前“(兰州银行)内部正在想办法解决”。

新闻多看点

NEWS MORE

何为“Ⅲ类支付账户”?央行2016年底发布银行账户分类管理新规,自当年12月1日起,个人在银行开立账户,每人在同一家银行,只能开立一个Ⅰ类户,如果已经有Ⅰ类户的,再开户时只能是Ⅱ、Ⅲ类账户。

三类账户好比大钱柜、钱包和零钱包

简单说,Ⅰ类账户好比“大钱柜”,是全功能的银行结算账户,可以办理银行所有业务,账户余额和使用限额不受限制。同时,其安全性要求也最高。

Ⅱ类账户好比“钱包”,和Ⅰ类账户一样对账户余额无限制,但使用有限额。消费、缴费、向非绑定账户转出资金及存取现金日累计限额合计为1万元,年累计限额为20万元。其适用于日常稍大的开支,并可灵活地由I类账户转入资金。

Ⅲ类户就像“零钱包”,适用于金额较小、频次较高的交易。按规定,Ⅲ类账户余额不得超过1000元,消费、缴费支付、向非绑定账户转出资金日累计限额合计仅为5000元,年累计限额为10万元。

不同类别账户的开立条件也有所不同。其中,Ⅰ类账户必须到银行柜台当面办理,不可通过电子渠道办理。Ⅱ类、Ⅲ类账户既可银行柜台当面办理,也可通过网上银行和手机银行等电子渠道提交开户申请。