经济观察网 记者 胡群 “存贷差已缩减连续三年,从2020年的4.21%缩减至2022年的3.81%。不过,2022年平安银行的营收和净利润增幅分别同比增长6.2%和25.3%。”

平安银行(000001.SZ)在2022年交出了一份存贷利差逐年变窄但业绩实现高增长的成绩单。

“归母净利润保持了2021年以来的高增长态势,在已披露业绩快报的上市股份行中位居第一,两年年均复合增速高达25.4%。”信达证券分析报告显示,预计平安银行2023-2025年归母净利润同比增速分别为21.54%、18.25%、15.58%。

财通证券认为,平安银行2022年业绩增长主要受益于资产扩张与拨备反哺。

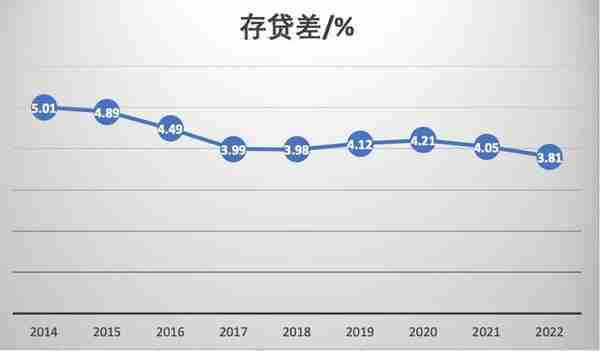

近三年存贷差逐年降低

贷款市场报价利率(LPR)经历2022年两次下调,平安银行的贷款利率下滑而存款利率上升,利差进一步降低。

2022年平安银行发放贷款和垫款平均收益率5.90%,同比2021年下降19个基点。企业贷款平均收益率3.90%,同比2021年下降12个基点。

平安银行年报称,原因主要在于贷款市场报价利率(LPR)下降带动贷款利率下行,同时主动下调贷款利率,落实金融支持实体经济政策,企业贷款收益率随之下降;个人贷款平均收益率7.38%,同比2021年下降11个基点。

再来看看存款利率。

2022年,平安银行吸收存款平均成本率2.09%,同比2021年上升5个基点,主要原因是活期存款日均余额占比下降。企业存款平均成本率2.00%,同比2021年上升4个基点;个人存款平均成本率2.33%,同比2021年上升3个基点。

存款成本升高而贷款成本降低,存贷差自然缩减。2022年,平安银行存贷差为3.81%,较上年降低0.24个百分点。

如果将时间拉长一些就能发现,平安银行在2014-2018年,存贷差持续降低,2018-2020年,存贷差持续提高,2020-2022年,存贷差再次持续降低。

数据来源:平安银行年报

存贷差在降低,净息差也在降低。2022年,平安银行净息差为2.75%,同比2021年下降4个基点。

平安银行年报预计2023年净息差仍有收窄趋势:在负债端,存款定期化趋势加深存款成本的刚性,海外市场大幅加息将外币负债成本推至高点;在资产端,受LPR下调及贷款重定价效应影响,资产收益率将延续下行趋势。

“从大的趋势来看,银行业息差还是有下行的趋势的。”3月9日,平安银行副行长兼首席财务官项有志则在业绩发布会上表示,息差和整个市场的走势和经济环境有一定的关联度,在这个大的环境下总体还是有下行趋势。平安银行在资产端的定价处于较低水平,在负债端要强化经营能力。

业绩增长追因

3月9日,平安银行发布2022年年度报告,公司实现营业收入1798.95亿元,同比增长6.2%;归属于上市公司股东的净利润为455.16亿元,同比增长25.3%;扣除非经常性损益后归属于上市公司股东的净利润为454.07亿元,同比增长25.3%;基本每股收益为2.20元。

“生息资产规模扩张、净息差小幅下滑下的利息净收入增长为平安银行公司业绩增长主因。”山西证券研究报告显示,平安银行全年生息资产日均余额4.74万亿元、同比增加9.8%,其中 贷款同比增加16.5%,零售贷款、对公贷款、票据贴现分别同比增长11.0%、6.2%、72.3%。

此外,平安银行全年计提信用减值损失713.14亿元、同比少计提12.78亿元,也对全年业绩产生了一定正向贡献。

从营业收入构成来看,2022年,平安银行利息净收入1301.30亿元,占营业收入的72.3%;非利息净收入497.65亿元,占营业收入的27.7%。利息净收入业务和非利息净收入业务分别同比增长8.1%和1.5%。可见,息差业务平稳增长,非息业务增速放缓。

财通证券分析称,“业务拆分来看,平安银行净利息收入业务和其他非息业务对全年营收增长起到重要支撑作用,分别同比增长8.1%和22.3%,而中收业务拖累较为明显,同比增长-8.6%。”

财通证券认为,平安银行收入端增长主要依靠生息资产规模扩张,有效缓解净息差持续下行对利息净收入业务增长形成的拖累。其他非息收入虽然对增长贡献不及往年,但依然有明显拉动作用;手续费业务在全年各个季度都对业绩形成拖累。成本端,得益于资产质量扎实和拨备充足,平安银行在四季度其他非息收入下滑情况下释放拨备,稳定公司利润增速。此外,平安银行通过全面数字化经营促进降本增效,并进一步精简日常费用开支以压缩职场成本,成本压缩对利润上涨亦有正向作用。

在平安银行非利息净收入业务中,手续费及佣金净收入302.08亿元,同比减少8.6%;其他非利息净收入195.57亿元,同比增长22.3%。

由于消费金融及财富管理业务受大环境影响较大,2022年,平安银行信用卡及财富管理手续费同比减少幅度较高。这体现在手续费及佣金净收入上:代理及委托手续费收入72.96亿元,同比下降14.9%,主要是代理基金等手续费收入减少;银行卡手续费收入185.53亿元,同比下降5.1%,主要是信用卡回佣及收单手续费收入减少;其他手续费及佣金收入68.82亿元,同比下降3.5%,主要是个人理财销售手续费收入减少。

虽然平安银行手续费及佣金净收入同比降幅较大,但受益于票据贴现、外汇等业务带来的非利息净收入增加幅度更高,从而实现了非利息净收入的整体同比增长。

“2022年平安银行全年其他非利息净收入195.6亿元,同比增长22.3%,而前三季度累计同比增速皆超过50%,全年增速放缓主要受四季度波动影响。”财通证券分析报告显示,其他非利息净收入2022年四季度单季同比下降72.7%,而前三季度单季同比分别为51.9%、48.9%、55%,四季度的大幅下滑对全年影响明显。