各位朋友好:

应不少朋友要求,今天文章主要分享上证50、沪深300、中证500、中证1000、创业板指的全历史估值(PE、PB、股息率、ROE、行业分布)全景图,以及各指数关键时间点位对比图,后续会慢慢增加其他关键指数。

为了方便大家阅读,61对数据做了一些优化加工,因为图量较多,且历史数据长期有效,不时可以拿出来对比一下当前水平。请多多转发推荐,也建议收藏备档,以备不时之需。

新表在文末。

一、“61”全市场估值仪表盘

二、“61”指数基金估值表(0153期)

三、主要宽基指数全历史PE、PB、股息率、ROE走势图

本次图表数据极为繁杂,为了降低理解难度,采用“仪表盘”关键节点数据对比,提升大家对当前估值的直观理解。数据除了PE,还增加了PB、股息率、ROE趋势、行业分布等关键数据,提升估值的完整性。

该系列图表,上半部分为指数全历史PE、PB、股息率、ROE、指数点位趋势图;下半左侧为历史关键时刻与当前估值的对比,能更好的理解当前该指数的状态;下半右侧为当前该指数行业分布。

图片数据较多,点击图片可以查看大图。

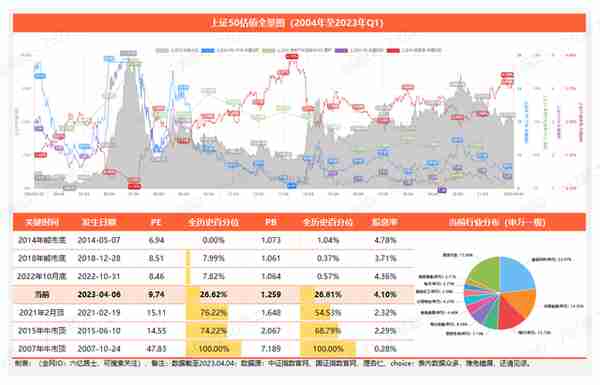

1、上证50

图例说明:

1)灰色色块:上证50指数点位趋势图;

2)PE走势(蓝色折线):自2007年牛市到达高点47.83倍后,估值中枢逐步下移。在2014年5月跌至最低6.94倍,彼时“大蓝筹”被叫作“大烂臭”。目前主要波动于10-15倍之间;近期高点为2021年2月,PE升至15.11倍,全历史百分位为76.22%;当前PE为9.74,处于正常偏低状态。

3)PB走势(紫色折线):历史最高为2007年牛市的7.819倍,后同样下移。至2014年熊市跌至1.073倍,几乎破净。当前为1.259倍,处于正常偏低状态。

4)股息率走势(红色折线):历史最高为2014年熊市底部,上证50股息率至4.78%。整体而言,指数股息率在不断攀升,2023年Q1受中特估影响,央国企更愿意分红后,指数股息率有所上升,目前股息率为4.10%,处于较高水平。

5)ROE走势(绿色折线):受GDP高增速影响,在2007年,上证50指数ROE曾高达21.58%,后一路随着GDP增速下滑,目前整体平稳于11%-12%左右。2022年前三季度累计为9.19%,预计全年仍在此范围。

6)行业分布(申万一级):前五行业的分别为:食品饮料(23.07%)、非银金融(14.35%)、银行(13.73%)、医药生物(7.19%)、电力设备(6.56%)。

十年前(2013.04.06)排名前五的分别为:银行(42.20%)、非银金融(18.73%)、有色金属(6.01%)、煤炭(5.99%)、食品饮料(4.89%)。

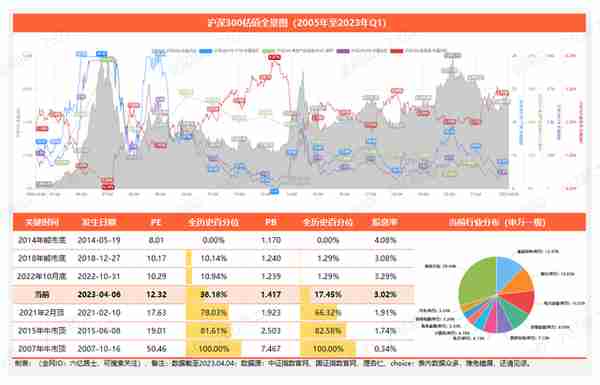

2、沪深300

沪深300PE整体波动于11-16之间,当前为12.32倍,全历史百分位36.18%,处于正常偏低状态。最近两个锚点,2022年10月31日跌至10.29,2021年2月10升至17.63,这两个短期极限值,可以作为较好的参考坐标。

从PB看,全历史最低1.17,2018年与2022年底部均为1.24左右,可见沪深300PB跌至1.2左右已是极限。当前为1.417,从PB看,处于低估状态。

沪深300的股息率比较稳定,整体波动于2%-3.2%之间,当前为3.02%。

ROE看,沪深300也同样受GDP增速放缓一路下探,目前同样波动于11%-12%之间。

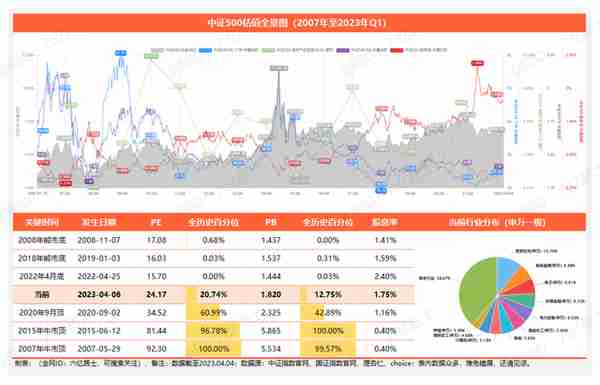

3、中证500

从PE走势看,中证500近年跟上证50、沪深300走势有所不同,尤其是2020年开始,指数点位与PE估值背离,在2021年指数不断上扬,但PE反而一路走低。从数据分析看,主要受货币宽松、扶持中小企业促使成份股利润增速较快、能源周期股阶段影响、指数调仓等因素影响。

在近期的底部与顶部来看,也不同于上证50和沪深300,近两年中小盘股整体偏弱。当前PE为24.17,PB为1.82,处于接近低估的水平。

从股息率看,指数股息率在不断上升,于2022年4月市场底部时达到历史最高的2.4%。说明中证500从原来的小盘股逐渐成长为中盘股,其经营开始稳定,分红开始看涨。

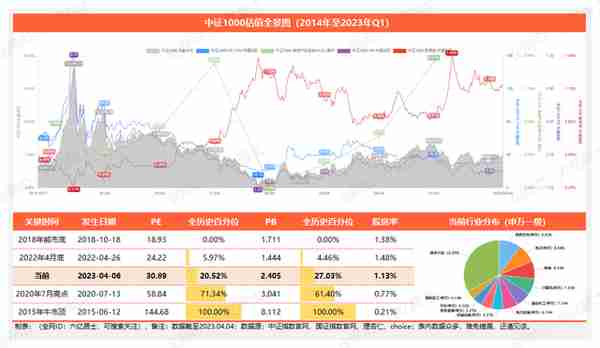

4、中证1000

中证1000成立时间相对较短,从指数点位(不含分红)来看,这10年几乎只是跑平,2014.10.17发布时6058点,目前收于6953点。这十年从发布早期的63.49倍市盈率,一路消化至现在的30.89倍,估值正好腰斩。

指数PE为30.89,全历史百分位20.52%,PB2.405,全历史百分位27.03%,处于正常偏低接近低估。

中证1000的股息率同样在有所抬升,目前升至1%-1.5%左右。

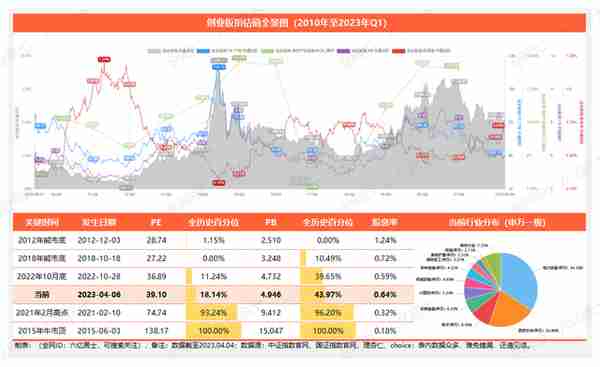

5、创业板指

从灰色块状图可见,创业板指除了在2015年牛市冲高外,在2020-2021年因新能源爆发,创指也进入了牛市。得幸于指数成长性较高,指数估值才能稳定下降。

目前指数PE为39.10,全历史百分位18.14%,处于低估;PB4.946,全历史百分位43.97,处于正常估值。

从ROE看,其成长性波动较高,稳定性较上证50、沪深300要弱不少。

从行业组成看,创业板指前5行业为:电力设备(34.38%)、医药生物(20.86%)、电子(8.98%)、非银金融(6.59%)、计算机(5.24%),可以说非常受新能源与医药行业影响。

如果细致一点,在定投创指或创50时,要注意跟医药、医疗、新能源等行业指数分别合并计算持仓,以免个别行业仓位太重。

6、CS人工智能:PE涨至61.31,全历史百分位涨至80.28%,正式进入高估。

====================

这系列图表,在指数估值表的基础上,除了可以直观、多角度了解当前指数估值的处境,也能跟历史上的关键节点进行对比。这样大伙就可以结合各个阶段历史极值,完善不同指数的定投阈值。

61一直在寻求稳健、有效、可靠、直观的估值体系,全市场仪表盘、全指数基金估值表、单指数估值全景图、单指数分析卡、全指数基金对比表,这是一整套指数分析体系。61会继续沿着这个路线,不断添加、完善、迭代相应框架、图表和数据,以期建立起一套完整的指数基金投资体系。

对于这个系列表格,以后每过一个周期(月度或季度),会周期性发布。大伙有啥好的建议,请留言说明,其他核心指数也会陆续分享。

风险提示:基金有风险,入市须谨慎。文章内容、数据仅供参考,不构成投资建议。文中所涉及标的仅为个人思考,请结合自身需求,严控风险,独立决策。