【中国金融案例中心 编译:叶子】

去年以来,美国国会、白宫和一些金融监管机构对银行业务与加密资产的相互作用表现出高度关注,这源于部分加密资产公司开始寻求各类形式的银行许可。美国国会研究局(Congressional Research Service ,简称CRS)对此进行了研究,于去年12月发文讨论了银行机构,尤其是信托银行,与加密资产的交互与监管。

信托与托管业务

除了存贷款等核心业务,许多商业银行也提供信托和托管业务,包括管理信托协议和托管资产等。还有一些提供专项业务的银行,如信托银行。这些机构持有大量资产,根据监管机构收集的数据,截至2021年9月,387家接受存款的银行机构,其信托和托管账户中共计有259万亿美元资产。

信托业务包括经营信托。信托是一种合同,赋予机构持有资产或资产所有权的权力,并允许机构代表受益人管理这些资产。合同分为可撤销或不可撤销,可撤销意味着合同条款可以被修改,不可撤销意味着合同条款是永久的。通常,信托被用于遗产规划,如今这一业务也越来越多地被用于加密资产管理。

银行提供的非信托业务通常包括结算﹑托管和汇报客户资产(如有价证券和现金)。此外,一些银行允许客户将这些资产短期借给经批准的借款人,赚取托管资产的额外收入。2020年,美国货币监理署(OCC)发布指导意见,允许全国性特许银行机构(包括信托机构)为与虚拟货币有关的加密密钥提供托管业务;2021年,OCC又发文允许全国性银行(包括信托机构)发行用于支付业务的稳定币。

虽然一些全国性银行已发行了自己的稳定币(如摩根大通和富国银行发行了供机构客户使用的稳定币),但大部分与虚拟货币有关的银行业务集中于信托或托管业务。

信托银行

信托银行是从事专项业务的特许经营银行。通常,信托银行的业务集中于持有信托资金和代表信托账户受益人执行合同。信托银行虽然可以吸纳存款并提供信贷,但往往被限制不能将某些业务作为其营业收入的主要来源。因此,信托银行面临与商业银行不同的监管标准。例如,信托银行通常无需从联邦存款保险公司(FDIC)获得存款保险,拥有信托银行的母公司可以从《银行控股公司法》(P.L.84-511)规定的定义中得到豁免。

在州一级,信托银行由州级银行机构根据州级法律给予许可;在联邦一级,信托银行由OCC给予许可。州级特许法律规定了给予州级信托银行的权限;OCC特许国家信托银行作为全国性银行,根据《美国法典》第12章第27a节授权其提供各种信托业务。此外,信托银行和全国性银行也可以提供非受托资产的托管业务(一般托管业务)。

一些信托银行利用其受托和托管的权限,托管虚拟货币和数字资产,并利用美元储备支持这些资产。根据不同的商业模式,在客户许可的情况下,信托银行可以将数字资产兑换成其他资产。由于客户不能将虚拟货币存入正常的银行账户,信托银行在虚拟货币方面主要提供两个业务:1)虚拟货币充当事实上的银行账户,资产被安全托管并得到美元储备支持(代替FDIC保险);2)信托银行充当经纪人,代表客户完成交易。

部分加密资产公司的认证许可

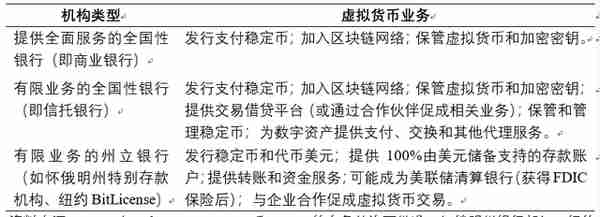

目前,已有三家虚拟货币公司申请并获得了OCC有条件的国家信托特许权:Anchorage Digital Bank、Protego Trust Bank和Paxos NationalTrust。一些州政府特许的有限业务银行也正在加密市场上运营,这些银行主要分布在怀俄明州和纽约州。2020年,Kraken Bank和Avanti Bank从怀俄明州银行部门获得了托管许可,Paxos获得了纽约金融服务司颁发的州政府特许。此外,纽约有条件地批准了货币转账机构PayPal和Paxos之间的合作以从事虚拟货币业务。这些机构有不同的业务模式,下表记录了这些机构正在进行的虚拟货币业务。

表:部分机构的虚拟货币业务

资料来源:OCC对Anchorage、Protego和Paxos的有条件许可批准;怀俄明州银行部门、纽约金融服务部门;Kraken和Avanti官方网站。

关于将加密资产纳入银行业务进行监管的讨论

1. 特许经营

2016年以来,OCC表现出对授予金融科技公司经营特许权的关注,最初是为金融科技公司试行特殊业务而提供全国性银行特许权(Special Purpose National Bank ,简称SPNB)。但是这一特许权遇到了来自各州法律的挑战,导致至今仍无任何SPNB特许权得到颁发。问题在于,美国中央银行对金融科技公司的特许权不允许金融科技机构作为银行接受存款,同时OCC是否有颁发特许证的权力也受到质疑。

虽然OCC在法律中明确规定了颁发信托特许权的权力,但仍有一个问题,OCC是否应该向虚拟货币公司颁发信托特许权。一方面,这些虚拟货币公司可以为虚拟货币提供受托和非受托的托管服务。另外,在没有FDIC保险要求的情况下,信托银行可以用储备金来支持持有的资产,为客户提供存款保护而不损害政府对存款保险的支持。另一方面,人们一直担心金融科技公司进入银行系统,这些公司获得信托许可可能会引起人们对监管套利、混业经营和潜在系统性风险的担忧。

2. 存款保险

存款保险是一种政府安全网,目的是防止银行挤兑,保护寻求资金安全的普通公民免受损失。2021年11月,美国金融市场总统工作组发布的关于稳定币的报告表明,政府可能倾向于将数字资产的发行者作为受保存款机构进行监管。为此,OCC可能会要求为某些发行稳定币的信托银行提供存款保险,给予所有稳定币发行方全国性银行特许权(需有存款保险),或者建立一个单独的制度给予这些发行方特许权。

许多信托机构吸收存款能力有限,因此存款保险对降低挤兑可能的有效性还有待商榷。把存款保险拓展到稳定币发行商,意味着把联邦政府安全网和固有的道德风险问题扩展到一个不具备传统联邦存款保险特征的产品上。此外,联邦政府是否有权在没有新立法的情况下强制要求所有发行方购买存款保险,尤其是在州政府特许发行方中。虽然大多数州要求提供全面服务的银行需要购买FDIC保险,但各州未必都要求有限业务的银行购买这种保险。例如,怀俄明州不要求特殊业务存款机构(SPDIs)购买FDIC保险;相反,该州要求对SPDIs中持有的虚拟货币资产进行100%的支持储备。

3. 储备金及披露要求

另一个监管重点关注领域是对支持稳定币发行者的储备金进行披露。2021年10月,商品期货交易委员会( CFTC)对稳定币发行者Tether提出指控时强调了这一点,Tether对其代币持有的储备金做了虚假陈述。2020年10月,OCC发布了解释性指导意见,明确表示全国性银行被允许接受美元存款,这些存款可以作为稳定币发行者的储备金。在州层面,怀俄明州要求发行稳定币的托管银行在任何时候都要持有"价值为其存款负债100%或以上的无担保的一级优质流动资产"。如果大量稳定币持有者同时将持有的稳定币兑换为现金,这些储备金很可能遭受挤兑。

然而,与要求向投资者披露储备金的证券监管不同,对于发行稳定币的信托银行或持有稳定币储备的全国性银行,银行监管机构不要求这些银行向公众披露此类信息。因此,目前还不清楚稳定币市场参与者能否判断出他们是否持有由储备金支持的资产。立法可以要求披露稳定币储备,具体来说,可以通过对在美国银行持有储备的发行者的反洗钱报告设立相关要求,或通过对发行稳定币或持有稳定币储备的信托和保险存款机构设立相关银行法案。