2月22日,贵阳银行成功发行了一笔高达30亿元的绿色金融债,这是继去年8月成功发行20亿元小微企业贷款专项金融债券后, 贵阳银行又一次成功大额发债。

但发债成功背后,贵阳银行的日子并没那么好过。这些年,贵阳银行高管变动频繁,大股东及其一致行动人近半数股权被质押,资产质量下滑,真实不良率和资产质量令人雾里看花。在张正海、盛军两位金融老将执掌下,真实的贵阳银行究竟是怎样的 ?

真实不良率成谜?

由于2022年年报还未发布,尚不知贵阳银行去年的具体经营数据,其最新的财报数据是2022年10月28日发布的第三季度财报。从这份财报看,贵阳银行的多项经营指标看似继续波澜不惊,不良贷款继续在40亿元附近徘徊,不良贷款率继续保持在1.5%附近,拨备覆盖率也继续维持在250%-300% 之间 。

从这份最新的数据看,贵阳银行多项关键经营指标一如既往的疲软萎靡,但也不至于那么难看。事实真的如此吗?

如果仔细盘点一下贵阳银行这几年的财报,发现玄机重重。

2019年贵阳银行年报显示:2019年年末贵阳银行不良贷款余额29.61亿,比年初增加6.55亿;逾期贷款余额90.49亿,比年初增加40.52亿,但同期,贵阳银行不良率仅为1.45% ;

就是说:截至2019年末贵阳银行逾期贷款余额是不良贷款余额的3倍多,而且2019年年度内逾期贷款增量是同期不良贷款增量的6倍多!逾期贷款余额和不良贷款余额差距如此之大, 这正常吗?

先不着急回答,继续看2019年以来贵阳银行的财报数据。2020年上半年:2020年上半年,贵阳银行逾期贷款余额约129亿,比年初增加38亿多;不良贷款余额约34亿,逾期贷款余额几乎是不良贷款余额的3.8倍。2020年半年时间,贵阳银行逾期贷款的增量,为同期不良贷款增量的8.56倍。同期,贵阳银行不良率也只是微增至1.59%;

2021年半年报: 逾期贷款约146亿元,不良贷款约37.26亿元,逾期贷款余额大约是不良贷款余额的3.9倍。不良率仅为1.51%;

2021年年报:逾期贷款约76亿元,不良贷款约37.04亿元,逾期贷款余额大约是不良贷款余额的2倍。不良率仅为1.51%;

2022年半年报: 逾期贷款猛增至约237亿元,不良贷款约44.08亿元,逾期贷款余额高达不良贷款余额的约 5.38倍之多,但不良率还是仅为1.64%;

2022年三季报: 逾期贷款约111亿多,不良贷款40多亿,逾期贷款余额大约是不良贷款余额的2.8倍。不良率仅为1.53%;

自2019年以来,贵阳银行逾期贷款余额明明是不良贷款余额的数倍之多,但其不良率却一直能 “ 奇迹 ” 般地稳定在1.45%-1.64%之间 。张正海董事长和盛军行长执掌下的贵阳银行,表现出了“ 高超 ” 的高空走钢丝的平衡术。在其背后,有何奥秘 ?

2021年半年报,贵阳银行关注类贷款余额超过70亿元,在其全部贷款余额中占比达2.87% ;

2021年年报,贵阳银行关注类贷款余额超过78亿元,在其全部贷款余额中占比达3.08% ;

2022年半年报,贵阳银行关注类贷款余额超过91亿元,在其全部贷款余额中占比达3.41% ;

2022年三季报,贵阳银行关注类贷款余额超过71亿元,在其全部贷款余额中占比达2.61% 。

按照监管的规定,关注类贷款( 逾期90天以下的贷款)被计入逾期贷款的范畴之内,但却又不属于不良贷款。因此,在银行全部贷款余额和逾期贷款余额不变的情况下,关注类贷款余额和占比越高,体现在报表上的不良贷款率则越低 。就是说,关注类贷款可以成为银行调节不良率的手段。 而且,贵阳银行的催收能力真的如此厉害,能将逾期数额如此之大的贷款刚好卡在90天之内精准回收 ?

2021年年报发布后,贵阳银行董事长张正海针对贵阳银行关注类贷款占比上升引发的市场质疑做出的一则回应透出了一些蛛丝马迹。

张正海回应说,2021年贵阳银行关注类贷款占比上升,原因有二:一是因为受疫情影响,客户办理借新还旧贷款增多;二是因为一些房地产项目虽无逾期欠息,但贵阳银行为做实资产质量,主动将其调入关注类。

原来,关注类贷款占比上升,并不一定是贵阳银行的催收有多牛,而是因为借新还旧贷款增多!

问题来了:借新还旧和以贷还贷的区别何在?大家想一想。

正是在张正海任职董事长期间的2020年6月,贵阳银行因为 “ 以贷还贷、掩盖不良,贷款五级分类不准确 ” 以及 “ 以自有资金借道发放信托贷款,大部分用于置换表内信贷资产及承接类信贷资产隐匿不良 ” 被监管机构处罚。上述两项 “罪名 ” ,均事涉掩盖不良。

贵阳银行董事长 张正海

此前,张正海长期在人行和监管机构任职,曾任银监会贵州监管局财务会计处处长、银监会贵州监管局法人金融机构非现场监管处处长等职,算得上是一位资历颇深、深谙银行监管之道的金融老将。而此次,张正海执掌下的贵阳银行却因掩盖不良被罚, 着实令人吃惊。

但由此看来,贵阳银行居高不下的关注类贷款占比和 “以贷还贷、掩盖不良 ” 之间存在怎样的关联,就令人深思了。 而更值得追问的是,在拨开掩盖不良的面纱之后,贵阳银行真实的不良率又是多少?

不良/逾期比值极低 真实拨备率几何?

对一家银行而言,不良/逾期的比值反应了各家银行不良贷款认定严格程度,即每1元的逾期认定了多少不良。不良/逾期比值大于1,即1元的逾期认定了1元以上的不良, 可以视为银行对不良的认定非常严厉,充分体现了谨慎性原则,把很多没有逾期的贷款也归入了不良。

不良/逾期比值等于1,即1元逾期贷款就认定了1元不良贷款,一般而言这样的银行资产质量可信。 而1元的逾期认定了1元以下的不良,尤其是比值低于1越多, 则说明银行对不良的认定越宽松,没有把未来可能出现不良的逾期贷款全部纳入不良。

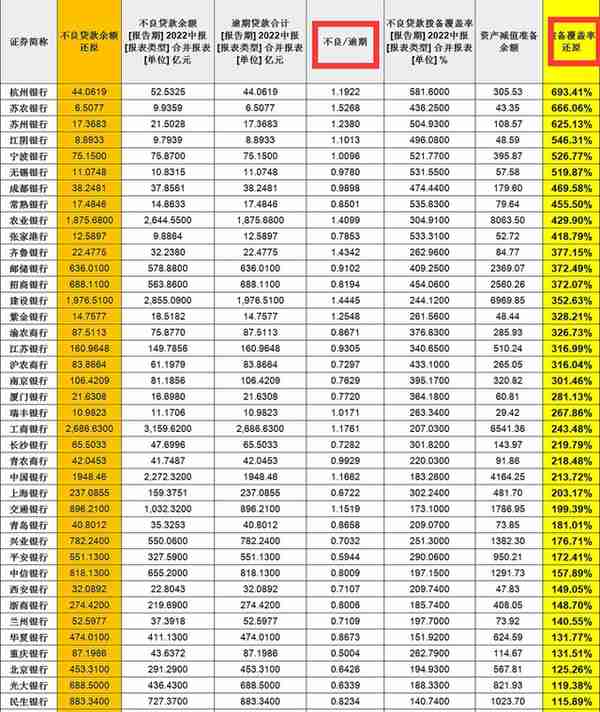

雪球大V “ 金融股爱好者 ” 以2022年国内上市银行的中报数据为例:以不良/逾期比值为排名 ,比较了国内主要上市银行的不良/逾期比值 , 结果贵阳银行这一比值仅为0.1857 ,在国内主要上市银行中排名垫底 ,与苏农银行、苏州银行、农业银行、建设银行、工商银行等相差甚远 。

如果进一步,仍以2022年中报数据为例,将各家银行的不良贷款金额统一为逾期金额(统一将不良/逾期 比值还原为1 ),则还原后凡是不良认定严格程度大于1的银行(不良/逾期>1),其拨备覆盖率都比财报公布的拨备覆盖率数据要高。相反,那些不良认定严格程度小于1的银行(不良/逾期<1),还原后其拨备覆盖率都比财报公布的拨备覆盖率数据要低。

以此还原后,各家银行的拨备覆盖率排名为:

如上图,还原后贵阳银行的拨备覆盖率仅为47.48% ,远低于其2022年中报公布的拨备覆盖率数据 255.68% ,在上图排名中再次垫底。

拨备覆盖率作为资产减值准备与不良贷款的比值,反映的是银行资产质量蓄水池的深度,拨备覆盖率越高( 比值越高),说明其家底越厚,风险抵补能力越厚实,市场应该给予其估值水平应该也越高。反之,拨备覆盖率越低( 比值越低),说明银行家底越薄弱,其风险抵补能力越弱,市场应该给予其估值水平应该也越低。

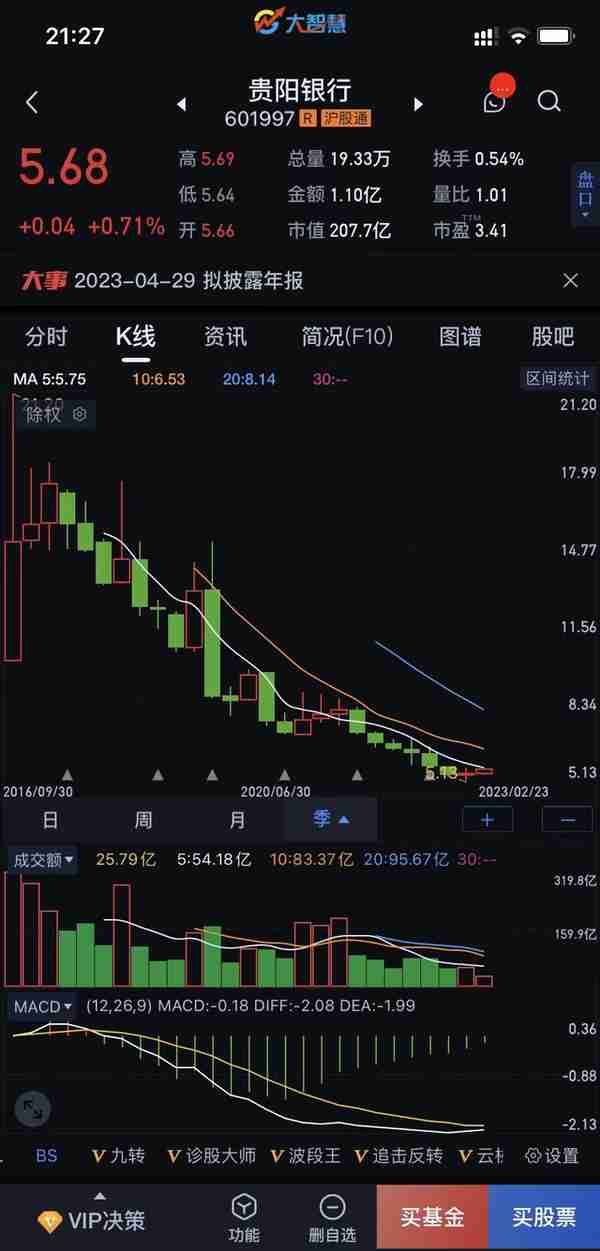

而自2016年贵阳银行上市以来跌跌不休的走势来看,资本市场对其的估值表现也似乎在佐证市场对贵阳银行真实资产质量的质疑和不信任。

2016年贵阳银行上市时,是西部地区首家实现A股成功上市的城商行,可谓风头无两。上市后这些年,贵阳银行高管更替频繁。2019年9月 , 贵州银保监局核准张正海担任贵阳银行董事长,2021年6月,另一位长期任职于贵州工行系统的金融老将盛军受聘出任贵阳银行行长,二人任职至今。

如今,两位金融老将执掌下的贵阳银行该如何面对质疑,交出一个资产质量真实可信的贵阳银行 ?且待2023年4月29日贵阳银行2022年年度报告交出的答卷。